・アベノミクスって結局何だったの?

・具体的に何をしたの?

・成果や課題をわかりやすく知りたいです!

本記事はこんな疑問を解消します。

本記事の結論

・アベノミクスは金融政策を転換

・アベノミクスは雇用を劇的に改善

・財政政策の転換が課題

目次

そもそもアベノミクスとは?

アベノミクスとは、第2次安倍政権の誕生から実施された3つの経済政策を指します。

3つの経済政策

- 大胆な金融政策

- 機動的な財政政策

- 民間投資を喚起する成長戦略

①:大胆な金融政策

アベノミクスの最重要政策でありもっとも効果をあげた政策が大胆な金融政策です。

大胆な金融政策をシンプルにいえば、日本銀行が世の中に発行するお金の量を増やす政策です。

大胆な金融政策の最大の目的は、インフレを起こすことで雇用を改善させることでした。

大胆な金融政策は下記のプロセスによって実施されました。

アベノミクス金融政策

- マネタリーベース拡大

- 追加金融緩和

- マイナス金利導入

- イールドカーブコントロール

- オーバーシュート型コミットメント

順番に解説しますね。

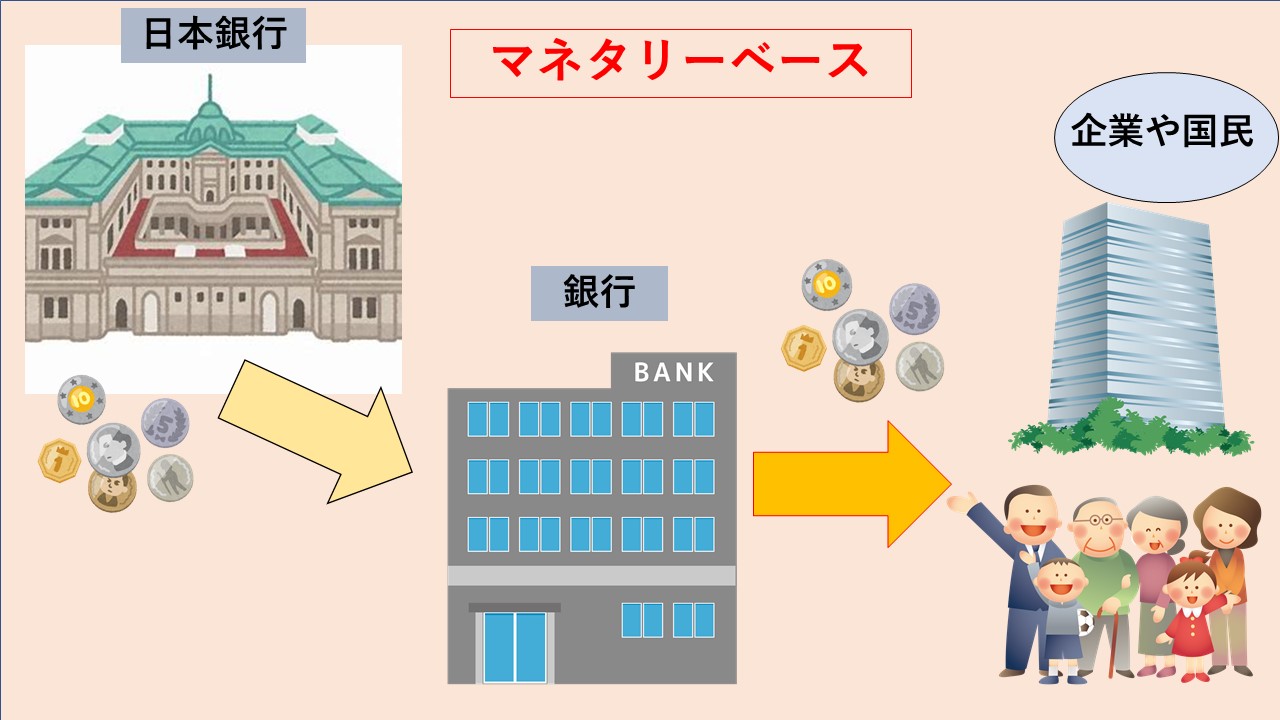

①:マネタリーベースの拡大(2013年〜)

まずは2013年に黒田日本銀行総裁がマネタリーベース(通貨供給量)の拡大を発表しました。

画像:大胆な金融政策を主導した黒田東彦日本銀行総裁

それまでの日本の金融政策は政策金利の調整によっておこなわれてきました。

しかし政策金利を引き下げても一向に良くならない日本経済を転換させるために、政府と日銀は大規模なマネタリーベースの拡大にふみ切ったのです。

-

-

【マネタリーベースとは?】図解でわかりやすく解説

・マネタリーベースについてわかりやすく教えてほしい ・株価や投資活動との関係が知りたい! 本記事はこんな疑問を解消します。 目次1 マネタリーベースとは?1. ...

続きを見る

②:追加金融緩和(2014年)

マネタリーベース拡大当初は順調に予想インフレ率が上昇して株価も大きく値上がりをしていきました。

しかし2014年の4月に日本政府は消費税率8%への引き上げを実施します。

これによって国内の消費は大きく勢いを失いました。

この消費税率の引き上げによる経済への悪影響を解消するために2014年10月に、追加の金融緩和(マネタリーベースの拡大)にふみ切ったのです。

③:マイナス金利の導入(2016年)

ハロウィン追加緩和のあとは順調に資産価格と雇用情勢が改善していきました。

しかし10%への消費税率の引き上げを控える中で、国内の消費はいまひとつ盛り上がりに欠け、物価も思うようにあがりません。

見かねた日本銀行は2016年の1月にマイナス金利政策を導入しました。

マイナス金利政策

日銀が民間銀行が持つ日銀当座預金残高の1部にマイナス0.1%の金利をかけることで貸し出しの増加を促した金融政策

マイナス金利は日銀当座預金の政策金利残高に適用される形で金融緩和を補完する役割をにないました。

-

-

マイナス金利とは?【わかりやすく解説】

・マイナス金利ってなに? ・預金金利にも適応される? ・景気との関係についてわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の結論 マイナス金利は日銀当 ...

続きを見る

④:イールドカーブコントロール(2016年)

マイナス金利が導入された2016年の9月には、長短期金利の誘導目標に向かって金融政策をおこなうイールドカーブコントロールが実施されました。

イールドカーブコントロールでは、短期金利がマイナス0.1%程度、長期金利が0%の±0.1%程度に収まるように操作しています。

-

-

YCC(イールドカーブコントロール)とは?【わかりやすく解説】

・YCCって何のこと? ・目的はなに? ・景気との関係までわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の結論 YCCは国債金利目標の誘導政策 YCC ...

続きを見る

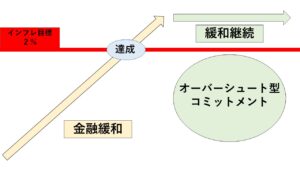

⑤:オーバーシュート型コミットメント(2016年)

このオーバーシュート型コミットメントはイールドカーブコントロールと同時に導入された金融政策の効果を拡大させる中央銀行の約束です。

オーバーシュート型コミットメント

日銀がインフレ目標の2%を安定的に超えるまで金融緩和を継続するというコミットメント

オーバーシュート型コミットメントはアベノミクス開始当初に導入されたインフレ目標への達成の姿勢を市場に示すために設置されました。

要するに2%のインフレ目標を達成するだけでなく、安定的に2%を超えられるまで金融緩和を続ける約束をしたのです。

-

-

オーバーシュート型コミットメントとは?【わかりやすく解説】

・オーバーシュート型コミットメントってなんですか? ・目的は何? ・効果についてもわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の結論 オーバーシュー ...

続きを見る

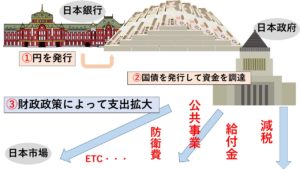

②:機動的な財政政策

機動的な財政政策をシンプルにいえば、日本政府が国内にお金を支出することで国内の需要を喚起させるための政策です。

これは長引くデフレ経済によって国民がお金を使わなくなってしまったため、政府が国民に代わってお金を使うことで消費や投資をうながす意図がありました。

機動的な財政政策では、アベノミクス開始の当初はそこそこの規模で実施されたものの、その後の消費税の増税や緊縮財政によって大きな成果を上げることができませんでした。

機動的な財政政策の中でも特にスポットを当てた政策は『国土強靭化計画』とよばれ、積極的な公共投資によって、景気回復とともに防災減災の国づくりが目的とされていました。

しかし機動的な財政政策による大きな財政支出は新型コロナウイルス感染拡大への経済対策まではまったく伸ばせずにいました。

また、段階的な消費税率の10%への引き上げといった緊縮財政が実施されて、機動的な財政政策は金融政策の成果を最大化できないまま終わってしまいました。

この財政政策はアベノミクスの大きな反省点といえます。

③:民間投資を喚起する成長戦略

3本目の矢は民間投資を喚起する成長戦略です。

成長戦略では下記の4つの大きな政策が掲げられました。

4つの成長戦略

- 投資の促進

- 人材の活躍強化

- 新たな市場の創出

- グローバル化

成長戦略をシンプルにいえば規制緩和政策でした。

規制緩和とは?

それでは、成長戦略の中心政策である規制緩和について簡単に解説します。

そもそも規制とは、自由競争によって特定の企業が市場を独占することを防ぐために存在します。

1部の企業の独占がおこれば、価格の吊り上げが可能となり、国や消費者に不利益が発生する恐れがあるからです。

一方でマクロ経済学では、政府が市場経済への介入(規制)を最小限に抑えれることで国民の幸福は最大化するという考え方があります。

自由な取引ができる市場では、価格や質における競争が起こり、均衡価格が決定した結果として消費者と生産者がお互いに恩恵を受けるということです。

-

-

需要と供給とは?【図解でわかりやすく解説】

需要と供給でなにが決まるの? 需給と価格の関係をわかりやすく知りたいです! 本記事ではこんな疑問を解消します。 本記事の結論 価格 ...

続きを見る

つまり成長戦略は、古くからある規制を時代に合わせる形で撤廃し、民間の競争活力を向上させようとする取り組みなのです。

実施された規制緩和の例

・電力自由化

・格安SIMの解禁

・医薬品のネット販売解禁

アベノミクスの成果

まずは、アベノミクス(第2次安倍政権の経済政策)の成果を大きく3つにまとめます。

アベノミクスの3つの成果

- 雇用の改善

- 円高の是正

- 自殺者数の減少

それぞれ数字の推移を示して解説しますね。(※数字はすべて2012年→2019年の推移)

①:雇用の改善(完全失業率 4.5%→2.2%)

なんといっても大胆な金融政策による大きな成果点は雇用の大幅な改善です。

完全失業率はもちろん、有効求人倍率は平成バブル期を越えるまでに拡大しました。

大胆な金融政策は株価をはじめとする資産価格を上昇させるため、企業は人材投資を拡大させたのです。

②:円高の是正(ドル円83円→109円)

大胆な金融政策によって日本円の量が拡大したことで、長く日本経済を苦しませていた過度な円高が是正されました。

円高によって苦しんだ国内の輸出企業は、大胆な金融政策による円高の是正によって大きく利益を伸ばし、国内雇用の大幅な改善につながったのです。

円安によって外国人観光客も急拡大し、アベノミクスによる金融政策は結果として、国内の雇用や需要を押し上げることになったのです。

③:自殺者数の減少(27,776人→20,169人)

2012年から開始されたアベノミクスによる大胆な金融政策がもたらした失業率の大幅な改善は、結果として自殺者数を大幅に減少させました。

こちらは日本の長期的な自殺者数の推移に筆者が経済イベントを加筆したものです。

1年間でおよそ1万人もの自殺者数がアベノミクスの経済政策によって減少したのです。

逆をいえば、平成バブルの崩壊以降の日本では、経済政策の失敗によって多くの自殺者を出してしまったということができます。

アベノミクスの課題点

次にアベノミクスで浮き彫りとなった課題点を大きく2つにわけて紹介します。

アベノミクス2つの課題点

・消費の拡大

・賃金の上昇

こちらもそれぞれ数字の推移を示して解説しますね。(※数字はすべて2012年→2019年の推移)

①:消費の拡大(282兆円→294兆円)

アベノミクスの成果が出しきれなかった最大の要因は個人消費の停滞です。

その要因は、前述した財政政策の失敗にあります。

日本政府は財政支出が伸ばせない中で、2014年・2019年と2回にわけて消費税率の引き上げを実施しました。

日本のGDP(日本国民の所得の合計)の6割は個人消費によってつくられていますから、消費が伸びなければ、ダイレクトに賃金の伸び悩みにつながってしまいます。

②:現金給与総額(31.4万円→32.3万円)

消費が伸び悩めば、当然として国民の所得も伸び悩んでしまいます。

2回にわたる消費税率の引き上げを通してダメージを受けた国内の消費は、賃金の伸び悩みにつながってしまいました。

アベノミクスへの批判と検証

アベノミクスは従来の経済政策を大きく転換させるため、各方面から大きな批判を受けることもありました。

ここでは、批判と検証をいくつか紹介します。

批判①:日本国債の暴落

国債:「アベノミクス失敗で大暴落」の現実味

PRESIDENT 2013年7月1日号2013/07/22 16:00 小幡績

したがって、異次元緩和に成功しても失敗しても金利は必ず上がる。

金利上昇は国債価格の下落を意味するので、向こう2年の間に日本国債の価格は必ず下がるのだ。

典型的な金融緩和批判に、『日本円の信認が失われて国債価格が暴落する』という批判があります。

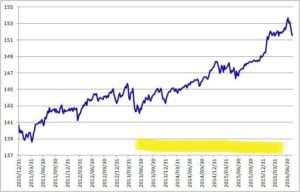

国債価格については論より証拠ですから、以下のデータをご覧ください。

これが『いわゆる異次元緩和』以降の国債価格の推移ですが、国債価格は暴落するどころか上昇しています。

それもそのはずで、日本国債は大量に日本銀行によって買い入れるられている為に価格が上がるのです。

この記事がかかれた2013年から2年の間、必ず下がると言われた国債価格は上昇していきました。

批判②:円の暴落

もともとアベノミクスの金融政策は世界が認めたわけではなく、「この道しかないというのだからやらせておこう」というムードのもので、結果が出ないことを放置し続ければ、いよいよ世界中から「NO」を突き付けられるでしょう。アベノミクスの失敗を市場が認知すればどうなるか。

国債は暴落し、日本はハイパーインフレという地獄の入り口に足を踏み入れることになります。

この批判を要約すると、日本銀行による金融緩和政策の成果が出ずに、世界の投資家からNOを突きつけられると日本円への信用が失われる。

そうなれば国債価格は暴落してハイパーインフレになり、日本円の価値が暴落するということです。

ハイパーインフレへの防止策として取られたのがインフレターゲット政策です。

インフレターゲット政策は、雇用を最大化させるインフレ目標を設定して、その数値の範囲にインフレ目標が収まるように金融政策をおこなう政策です。

批判③:格差の拡大

さて、ここまで読んだ方はこの批判は見当違いであると簡単に理解できると思います。

ここでは、野党の批判を検証してみます。

アベノミクスは格差置き去り 立民が検証『明らかに失敗』

2021年09月21日17時39分

立憲民主党は21日、安倍晋三前首相の経済政策「アベノミクス」の検証報告を公表した。

報告は「金持ちをさらに大金持ちに、強い者をさらに強くしただけに終わり、格差や貧困問題の改善にはつながらなかった」と総括。

根拠として、運用目的などの金融資産を持たない「貯蓄ゼロ世帯」の増加や、名目賃金から物価変動の影響を差し引いた実質賃金が低下していることなどを挙げた。

引用元.時事ドットコム

さて、前述のとおりアベノミクスの最大の成果は雇用の改善です。

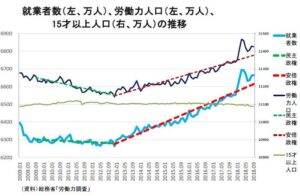

作成:数量経済学者高橋洋一氏

これは批判している立憲民主党の前身である民主党政権と安倍政権の就業者数と労働力人口と15才以上人口の推移をグラフ化したものです。

アベノミクスによって就業者数は400万人近くも増加しています。

これは、デフレ不況によって今まで職がなかった貧困者が職を得られたというこのです。

これのどこが格差の拡大なのでしょうか?

また、実質賃金の低下や貯蓄ゼロ世帯の増加を理由に格差の拡大を唱えることには無理があります。

たとえば、実質賃金とは賃金の平均をもとに算出されますが、基本的には急速に雇用が拡大したときに平均の賃金は低下します。

なぜなら、職を得たばかりの人の賃金は低い水準からはじまることが多いからです。

つまり急速な雇用の就業者数の拡大によって平均の賃金は低下しますが、これをもって『格差の拡大』とは言えませんよね?

今まで無職で収入がなかった人が収入を得られるようになっているのです。

また、貯蓄ゼロ世帯が増えたからといって格差が拡大しているということもできません。

なぜなら、ここで言う貯蓄ゼロ世帯の貯蓄とは、金融資産のことを指すからです。

金融資産にはタンス預金や生活に使う口座のお金などは含まれません。

また、アンケート集計の際の金融資産の定義も曖昧であり、そもそもこの集計に意味があるのかも疑問です。

つまり貯蓄ゼロ世帯は、アベノミクスの成果をなんとか批判したいがために持ってきた正確性の乏しい集計と言えるのです。

まとめ

①:アベノミクスはお金を発行して国内に流通させることでデフレ脱却を目指した政策

②:アベノミクスの1番の成果点は大幅な雇用の改善

③:アベノミクスの1番の課題点は再分配政策

④:アベノミクスへの政策自体への批判は的外れなものが多い