・キャッシュフロー計算書ってなに?

・キャッシュフロー計算書から何がわかる?

・キャッシュフロー計算書を投資に活用する方法は?

目次

キャッシュフロー計算書とは?

本記事はこんな疑問を解消します。

企業の経営成績表である財務諸表は代表的なもので3つあります。

①:貸借対照表(B/S)

②:損益計算書(P/L)

③:キャッシュフロー計算書(C/S)

3つの財務諸表まとめ記事はこちら🔻

本記事では3つの中のキャッシュ・フロー計算書についてわかりやすく解説します。

![]()

キャッシュ・フロー計算書の見方

・キャッシュ・フローとは

キャッシュ・イン(会社に入ってきた現金)

➖

キャッシュ・アウト(会社から出ていった現金)

シンプルにいえばキャッシュ・フロー計算書は、会社の収入と支出がどれだけ増減したかをあらわすものです。

企業にとって現金(キャッシュ)は命です。

黒字倒産という言葉があるように、会社が黒字でも手元に現金がなければ企業は倒産してしまうのです。

こうした事態をさけるために現金、預金の動きを常に把握しておくことは、経営者にとっても投資家にとっても極めて重要です。

![]()

企業の3つの活動

企業の活動は大きくわけて以下の3つの活動があります。

①:営業活動

②:投資活動

③:財務活動

キャッシュ・フロー計算書では、この3つの活動によって得られた『収入』から『支出』を差しひいて手元に残った現金を計算します。

それではひとつづつ解説します。

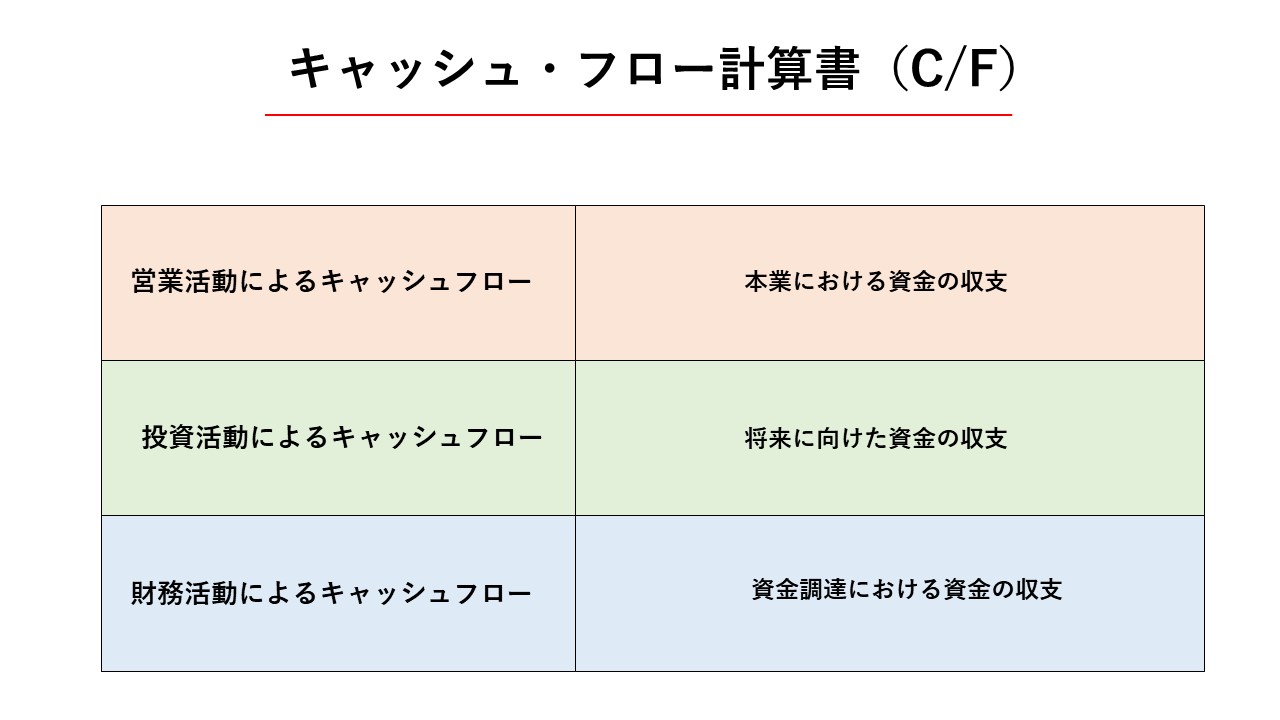

①:営業活動によるキャッシュフロー

営業活動によるキャッシュ・フロー企業が本業で稼いだお金をあらわしています。

営業活動によるキャッシュ・フローには、企業の営業活動によって流入、流出した現金の動きが記載されます。

ここからは企業の本業で現金がプラスの収支を保てているかがわかるため、3つのキャッシュ・フローの中でも特に重要です。

営業活動によるキャッシュフローに記載される収支は以下のようなものです。

・商品を販売して流入した現金(➕)

・材料を仕入れるために流入した現金(➖)

・宣伝広告のために流出した現金(➖)

その他にも、税金の支払いなど、投資活動や財務活動に区分されない項目も記載されます。

②:投資活動によるキャッシュフロー

投資活動によるキャッシュフローは企業の投資活動による収支をあらわしています。

投資活動によるキャッシュ・フローに記載される収支は以下のようなことです。

・設備投資を実施して流出した現金(➖)

・不動産を売却して流入した現金(➕)

投資活動によるキャッシュ・フローは、収支がマイナスだから経営状態が危ないというわけではありません。

事業拡大の為に積極的に投資をしていればこの項目はマイナスになるのです。

逆に大幅にプラスな場合は、事業縮小のために資産を売却しているとも考えられます。

投資キャッシュ・フローで大切なことは

・何に投資をしているのか?

・どうやって資金を調達しているか?

・投資する市場に成長性はあるか?

このような投資活動の中身を確認することです。

これらが適正な投資活動のうえでのマイナス収支であれば、将来の事業の拡大に直結しますから心配は無用なのです。

![]()

③:財務活動によるキャッシュ・フロー

財務活動によるキャッシュ・フローは会社がどのように資金を調達したのかをあらわしています。

財務活動によるキャッシュ・フローは、企業が株式や借入金を通して資金調達をおこなう時の調達と返済の状況が記載されます。

・資金調達して現金が増えればプラス

・借入金を返済して現金が減ったらマイナス

とてもシンプルです。

借入金の返済分はマイナスで表示されますから、財務活動によるキャッシュ・フローがプラスであれば、資金調達額が返済額を上回ったということです。

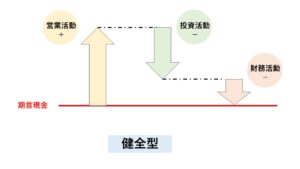

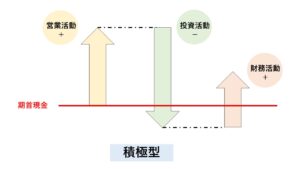

3つのキャッシュ・フローの形

ここからは、健全な企業から衰退傾向にある企業までのいくつかのキャッシュ・フローのパターンを図を使って解説します。

①:健全型

健全型キャッシュ・フローは企業の理想的なキャッシュフローのひとつです。

本業によって流出きた資金をバランスよく、投資や返済に充てている状態です。

②:積極型

積極型キャッシュ・フローは事業を拡大している企業に多いキャッシュ・フローです。

本業で流入した資金より多くを投資に充てて、不足した分を借り入れなどによって賄っている『攻め』の姿勢です。

③:改善型

改善型キャッシュ・フローは、事業の縮小を考えている企業に多いキャッシュ・フローです。

本業で得た資金に、投資活動による流入(資産の売却など)を加えて返済に充てていることがわかります。

投資活動がおこなわれていないので、事業は縮小傾向にあります。

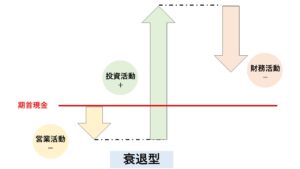

④:衰退型

衰退型キャッシュ・フローは、事業の衰退期にある企業に多いキャッシュ・フローです。

そもそも本業で現金が流出しており、資産の売却などで得た資金で返済をおこなっている厳しい状態です。

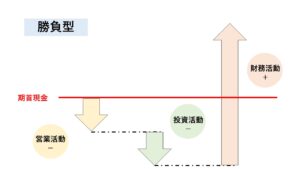

⑤:勝負型

勝負型キャッシュ・フローは、資金繰りが厳しい企業に多いキャッシュ・フローです。

本業で現金が流出し、資金調達によってまかなっている状態です。

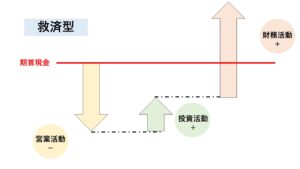

⑥:救済型

救済型キャッシュ・フローは、かなり厳しい状況にある企業に多いキャッシュ・フローです。

本業で多くの現金が流出して、資産を売却しても資金が足りずに、借り入れによってなんとかまかなっている状態です。

まとめ

キャッシュ・フロー計算書は3つの営業活動を通して会社の現金や預金がどれくらい増減したかをしめすものです。

①:営業活動によるキャッシュフロー

企業の本業における資金の収支でもっとも重要

②:投資活動によるキャッシュフロー

企業の将来に向けた投資の資金収支で、投資がなければ事業は縮小していく

③:財務活動によるキャッシュフロー

企業の資金調達における資金の収支。資金の調達方法は要確認

【まとめ記事】▶▶財務諸表とは?【わかりやすく解説】

キャッシュフロー計算書は、上場企業が四半期に一回発表する決算書の中の一つです。

株式投資をする際には、投資先企業の資金繰りを確認できますから一度は目を通してみると良いでしょう。

前述した6つのキャッシュフローの形の中でどれにあてはまるかを確認するだけでも、有効な判断材料となってくれるでしょう。

また、勤め先の財務諸表が確認できる人は、ホームページで自分の会社の経営状態を確認してみてもいいでしょう。

将来への判断の何かの材料になってくれるかもしれません。

![]()