・マンデルフレミングモデルって何のこと?

・金融政策と財政政策はどっちが効果的?

・マンデル・フレミングモデルについてわかりやすく知りたいです!

本記事はこんな疑問を解説します。

本記事の結論

- マンデルフレミングモデルは経済政策と所得の関係をモデリング

- 変動相場制では金融政策が効果的

- 日本も金融政策が効果をあげた

YouTube版も出来ましたのでチャンネル登録、いいねをお願いします🔻

目次

そもそもマンデル・フレミングモデルとは?

マンデル・フレミングモデルとは『変動相場制の国では、財政政策よりも金融政策の方が効果的』という理論のことです。

日本やアメリカは、自国通貨の価値が常に変化する『変動相場制』を採用していますから、マンデルフレミング効果の条件に一致します。

変動相場制

為替レートを外国為替市場の需要と供給によって自由に変動させる制度。日本を含む多くの先進国は1973年に固定相場制から変動相場制に移行した。

つまり日本の経済を成長させるには金融政策が必要で、『財政政策だけでは景気を良くできませんよ』ということです。

マンデル教授とフレミング教授

マクロ経済政策は大きく分けると金融政策と財政政策があります。

マンデルフレミングモデルは、ロバート・マンデル教授と経済学者のジョン・フレミングの2人によって理論化されました。

画像:(左)フレミング(右)マンデル教授

![]()

マンデルフレミングモデルの経路は?

![]()

それは、金融政策をせずに財政支出をおこなうと円高によってGDPが減少し、財政支出の効果が相殺されてしまうためです。

具体的には以下のような経路をたどっておこります。

経路

- 財政支出の拡大

- 実質金利の上昇

- 通貨高(円高)

- 輸出の減少

- GDPの減少

順番に解説しますね。

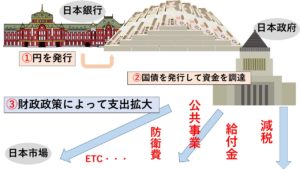

①:財政支出の拡大

財政支出は、政府が国債を発行することで調達した資金を財源にして実施される景気刺激策です。

この時、日本政府によって国内から日本円が調達されるために、一時的に国内の日本円の量が少なくなります。

②:実質金利の上昇

国債発行のために日本円が市場から少なくなるため、外貨に対する日本の実質金利は上昇します。

これを言いかえれば政府が日本円を大量に調達したことで、不足した日本円の価値が上昇したということです。

この現象を、クラウディングアウトといいます。

③:通貨高(円高)

クラウディングアウトを起こして金利が上昇すれば、世界の投資対象として日本円が買われることになります。

そうすると円高が起こって円の価値は上昇します。

④:輸出の減少

為替レートが円高になれば日本の輸出が減少します。

なぜなら日本円レートが高くなれば、海外からみた日本の商品価格が上がるからです。

つまり、円高によって輸出が減少するということです。

⑤:GDPの減少

輸出が減るとGDP(国内総生産)も減ってしまいます。

なぜならGDPは輸出の減少に影響を受けるからです。

GDP

民間消費+民間投資+政府支出+(輸出−輸入)

要するに財政政策によって政府支出が増えても、円高によって輸出が減ってしまえば財政支出の効果は相殺されてしまいます。

日本での事例

それではここから、日本でマンデルフレミングモデルが実証された2つの事例に関して見ていきましょう。

日本での事例

- リーマン・ショック

- アベノミクス

それぞれ解説しますね。

①:リーマン・ショック

近年の日本でマンデルフレミングモデルの事例が起こった出来事は、2008年におこったリーマンショックによる経済危機のときです。

当時の麻生政権は、現金給付など合わせて60兆円近い事業規模の財政支出をおこないました。

しかしその後に日本を襲ったのは、過度な円高でした。

なぜなら、金融政策(通貨発行量)がまったく足りていなかったからです。

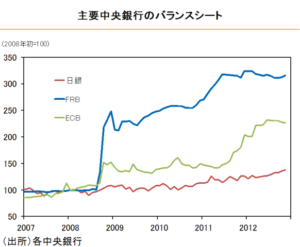

これはリーマンショック時の、日銀、アメリカ中央銀行、EU中央銀行の発行した通貨の量(マネタリーベース)の推移です。

リーマンショックを受けてデフレ懸念が蔓延した時、日本銀行は明らかに対応が足りませんでした。

また、このときは当時の麻生政権が大規模な財政政策を打ったにも関わらず、円高、株安、そしてデフレの深刻化がおこりました。

これは金融政策を伴わない財政支出がマンデルフレミング効果による円高によって財政支出の効果が相殺されてしまったからなのです。

-

-

リーマン・ショックとは?【わかりやすく解説】

・リーマン・ショックって何が起こったの? ・原因は何? ・日本で起こったことや解決策について知りたいです! 本記事ではこんな疑問を解消します。 本記事の結論 リーマンショッ ...

続きを見る

②:アベノミクス

アベノミクスではいい例としてマンデルフレミングモデルが実証されました。

それは金融政策を転換することで日本の雇用情勢を大幅に改善させたことです。

アベノミクスでは消費税率の10%への引き上げなど、財政政策では緊縮的な政策をとっていました。

しかし金融政策においては大規模な金融緩和をおこなって雇用情勢が大きく改善させたのです。

実にリーマンショックの時とは対照的な結果となったのです。

財政政策だけを実施したリーマンショック時の経済対策は景気浮上効果を発揮できませんでしたが、アベノミクスによる大胆な金融政策は大きな景気浮上効果があったのです。

-

-

【大胆な金融政策とは?】わかりやすく解説

目次1 大胆な金融政策とは?1.1 大胆な金融政策の目的2 大胆な金融政策の効果2.1 ①: 株価の上昇2.2 ②:円高の是正2.3 ③: 雇用の改善2.4 ④ :自殺者数の低下3 インフレと景気 ...

続きを見る

国際金融のトリレンマ

それではここで、ロバートマンデル教授によってマンデルフレミングモデルを拡張させた理論として提唱された『国際金融のトリレンマ』について解説します。

国際金融のトリレンマとは、一国の通貨政策において下記の3つのうち、必ずどれか一つをあきらめなければならないというものです。

国際金融のトリレンマ

- 為替相場の安定

- 金融政策の独立性

- 自由な資本移動

それぞれ解説しますね。

①:為替相場の安定

為替相場の安定とは固定相場制のことです。

『資本移動の自由』と『金融政策の独立性』を選んで金融政策を行うと、金利が変動するため資本移動が発生します。

金利が変動して資本移動がおこれば為替相場は変動しますから、『為替相場の安定性(固定相場制)』が放棄されたことになります。

日本では、固定相場制を放棄して変動相場制を採用しているため、金融政策の独立性を担保できています。

②:金融政策の独立性

金融政策の独立性とは、経済環境にあわせて自由に金融政策を行えることです。

仮に『資本移動の自由』と『為替相場の安定性』を選べば、為替相場を維持するために基軸通貨国とあわせた金融政策をおこなう必要があります。

これは「金融政策の独立性」を放棄したことを意味します。

③:資本移動の自由

資本移動の自由とは、国際資本取引に対する制限を緩和,撤廃することです。

「為替相場の安定性」と「金融政策の独立性」を選んで金融政策を行うと、金利が変動します。

このときに、為替相場を維持しようとすれば、資本移動を規制する必要があります。

これは、「自由な資本移動」が放棄したことを意味しています。

まとめ

マンデルフレミング効果は、アベノミクスによってその理論を証明しました。

アベノミクスでは、金融政策を積極的におこなって、増税によって財政政策を引き締めてましたが、結果としては雇用が大きく改善しました。

-

-

アベノミクスとは?【わかりやすく解説】

・アベノミクスって結局何だったの? ・具体的に何をしたの? ・成果や課題をわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の ...

続きを見る

アベノミクス当初にはさまざまな批判を浴びたマンデルレミング効果ですが、下記の2つだけでもその理論が証明されました。

リーマン・ショック対策

金融政策なし・財政政策あり

➡︎円高デフレ不況が進行

アベノミクス

金融政策あり・財政政策なし

➡︎雇用が拡大

誤解されがちですが、マンデルフレミング効果は、財政政策の効果を否定しているわけではありません。

マンデルフレミング効果は金融政策を伴わない場合の財政政策を否定しており、金融政策が伴った財政政策は否定していません。

むしろ、景気浮上のための金融政策と財政支出はセットで実施することで効果が拡大します。

アベノミクスのケースでも、消費税率の引き上げによる緊縮財政をしてしまったことで、金融政策の効果を大きく削いでしまう形となっています。

下記の図のように、不景気では、金融政策によって通貨を供給しながら、財政支出を行うことがもっとも重要なのです。

本記事のまとめ

- マンデルフレミングモデルは金融政策の優位性を立証した

- 金融政策を伴わない財政支出は通貨高を招き輸出の減少によって経済こうかを相殺する

- 近年の日本ではリーマンショックとアベノミクスで効果が実証された

- 国際金融のトリレンマはマンデルフレミングモデルを補完している