目次

予想インフレ率とは?

予想インフレ率とは、市場(企業や投資家、消費者など)が予想しているとされる物価上昇率のことで『期待インフレ率』とも呼ばれます。

また予想インフレ率は、各国の中央銀行による金融政策の方針を判断する材料の先行指標として活用されています。

金融政策と予想インフレ率

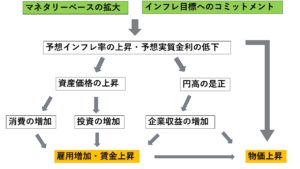

画像:岩田規久男元日銀副総裁講演資料を基に筆者作成

デフレ不況から脱却するための世界標準の金融政策では、上記のように『マネタリーベースの拡大』と『インフレ目標へのコミットメント』を実施します。

【参考記事】

マネタリーベースの拡大とインフレ目標へのコミットメントによって、市場の予想インフレ率が上昇します。

これは、経済では常に『期待値』が先行するために起こります。

金融政策を成功させるには、マネタリーベースを拡大して市場に通貨を供給することと同じくらいに『市場にこれからインフレが起こると信じてもらうこと』が大切です。

市場がインフレ予想を持っているかを測るために予想インフレ率という指標が存在します。

![]()

ブレーク・イーブン・インフレ率

画像引用元

結論からいえば、予想インフレ率は将来への予想値ですから、完全に正確な数値をだすことはできません。

未来のことがわかれば苦労はしませが、金融政策をおこなう上での目安は必要です。

そこで、一般的に使用される予想インフレ率の算出方法はだいたい下記の3つです。

①:ブレーク・イーブン・インフレ率(固定利付債と物価連動国債の利回り格差)を予想インフレ率として使用

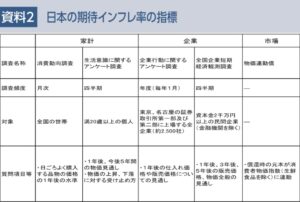

②:中央銀行による企業や家計へのアンケート調査から算出

③:過去のインフレ率の実績から算出

この中でも一般的に予想インフレ率に使用される指標は、①の『ブレークイーブンインフレ率(BEI)』です。

ブレークイーブンインフレ率(以下BEI)は以下の式(フィッシャー方式)でもとめられます。

固定利子債の利率−物価連動国債の利率

固定利子債(こていりつきさい)

固定利付債は、あらかじめ利率が決まっている債券で、この利率を『名目金利』ともいいます。

固定利付国債の金利をとても簡単に言えば『現在の金利』ということです。

【関連記事】

【実質金利と名目金利の違い】わかりやすく解説

物価連動国債(ぶっかれんどうこくさい)

物価連動国債とは物価の変動に合わせて元本が変わる国債で、この利回りは消費者物価指数(生鮮食品を除く総合指数コアCPI)に連動します。

【補足記事】

そして、この名目の金利から物価連動国債の利回りを差し引くと、市場が予想している将来のインフレ率(ブレーク・イーブン・インフレ率)が算出されます。

一般的にBEIがプラスであれば、市場は将来のインフレを予想しており、マイナスであれば、市場は将来のデフレを予想しているといわれています。

【補足】

・BEI=名目金利−実質金利

・実質金利=名目金利−BEI

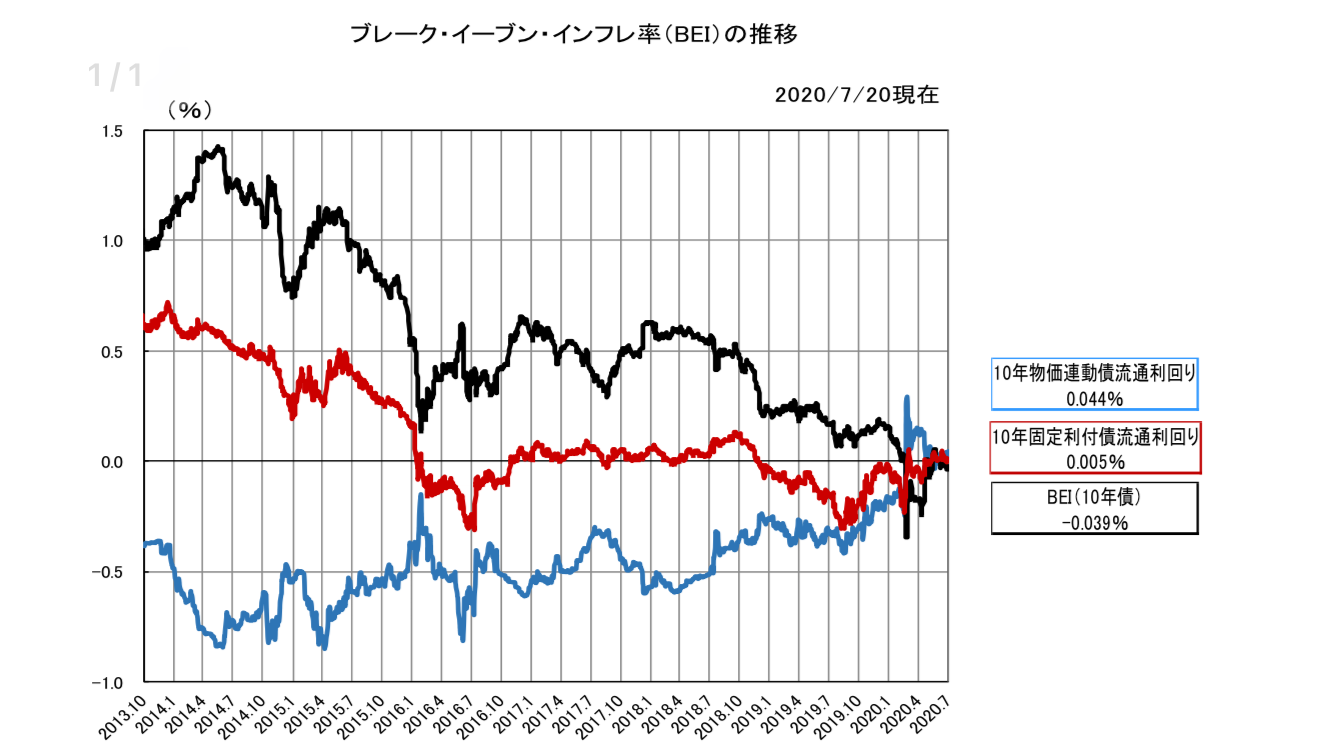

BEIの推移

これは2013年以降のBEI(黒線)の推移です。

2013年の初めから発足した第2次安倍政権の経済政策『アベノミクス』への期待感から、市場のインフレ予想は急速に拡大しました。

しかし、2014年の4月に天井を売ってからは下降を続けています。

この時、日本では何が起こったでしょうか?

それは、消費税5%から8%への引き上げです。

市場は、増税によって起こる消費意欲の減退から、物価が下落していくことを予想しはじめたのです。

また2020年の3月あたりでは、BEIは大きく0を切っています。

これは、2019年の10月に実施された消費税10%への増税と、新型コロナウイルスが本格的に感染拡大したことが大きな要因です。

このようにBEI(予想インフレ率)は、実際の経済よりも先行して動く傾向があり、将来の経済をうらなう指標として使用されています。

BEIと実体経済

ここであらためて、政府日銀がおこなう金融政策と実体経済についての関係を確認します。

政府日銀が経済政策を成功させるには、予想インフレ率を上昇させることが最重要です。

実は、政府日銀の経済政策が将来の日本経済をインフレに導くと市場が信じることが必要なのです。

逆をいえば、仮にどれだけ日本銀行がお金を発行したとしても、その事実を誰も知らなければ、資産価格が上がることもなければ為替レートが変化することもありません。

つまりそれだけ政府と日銀が連携して、インフレ目標の達成にコミットする姿勢を市場に見せることが重要なのです。

例にあげたアベノミクスでは、大胆な金融政策とインフレターゲット2%目標のアナウンスで、予想インフレ率の上昇から雇用の拡大まで成功させました。

しかし、金融政策の方向とは逆行するかたちで、財政政策では消費税の増税という緊縮財政をおこなってしまいました。

これによって、市場は政府のインフレ目標への達成に懐疑的な見方が増えたのです。

これが、2014年からBEIが低下し続けた原因であり、アベノミクスの成果が限定されてしまった大きな要因です。

つまり今、アフターコロナの日本経済復活に向けて、明確にデフレから脱却するには、改めて日本政府と日銀がデフレ脱却への姿勢を明確にする必要があるのです。

![]()