・損益計算書の見方がわかりません。

・損益計算書は資産運用に活用できる?

・損益計算書についてわかりやすく知りたいです!

本記事ではこんな疑問を解消します。

目次

P/L(損益計算書)とは?

企業にとっての経営成績表ともいえる財務諸三表、いわゆる『決算書』は大きく下記の3つの項目にわかれます。

財務三表

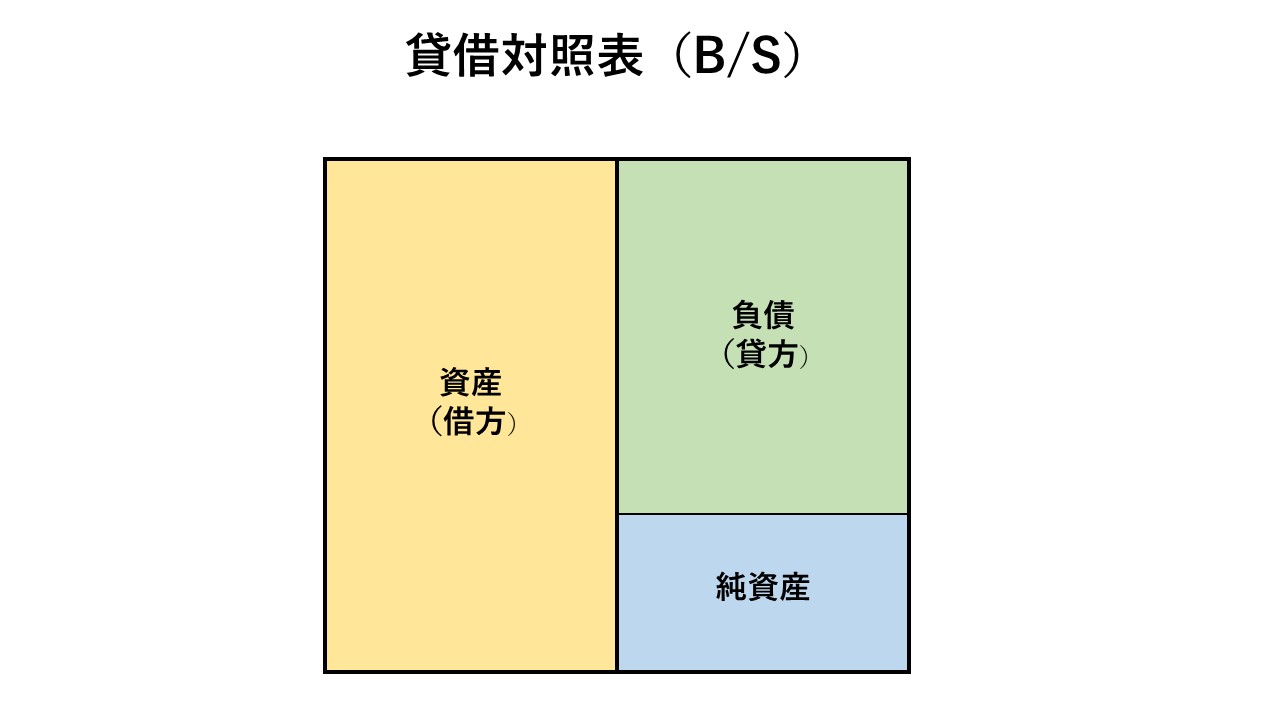

- 貸借対照表(バランスシート・B/S)

- 損益計算書(P/L)

- キャッシュフロー計算書(C/S)

[/st-

本記事ではこの中の『損益計算書(P/L)』について解説します。

損益計算書からわかること

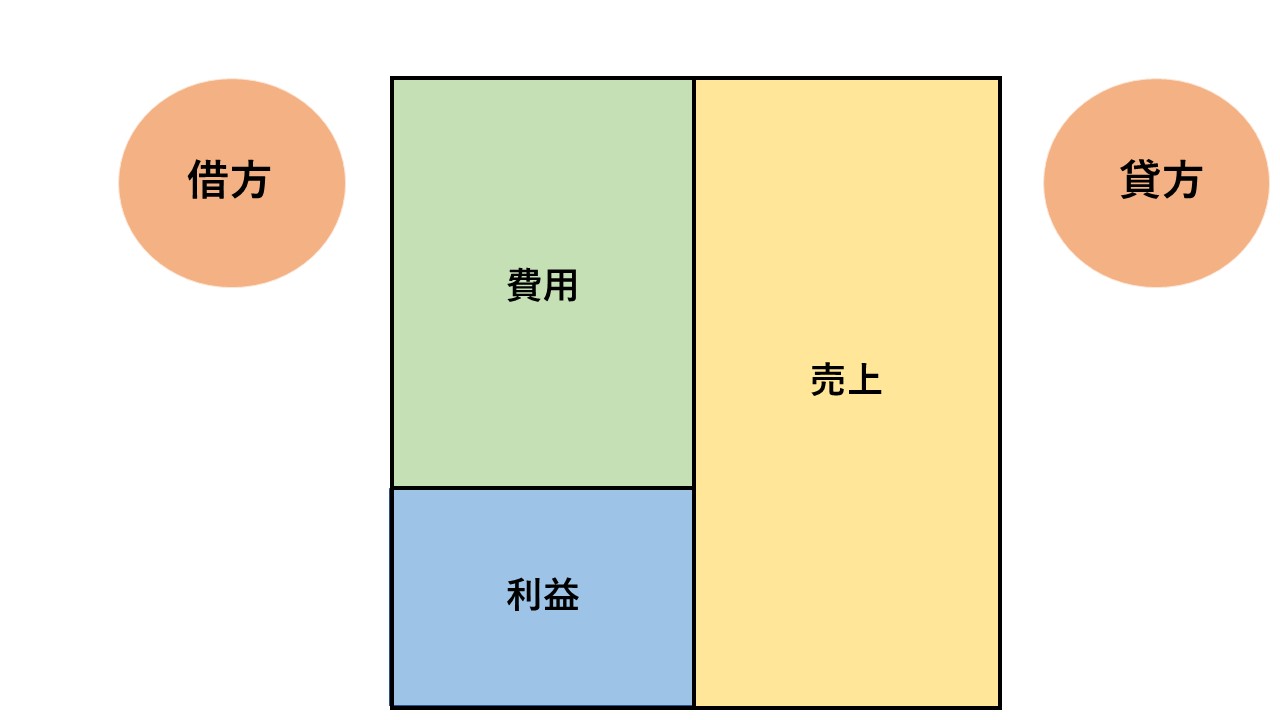

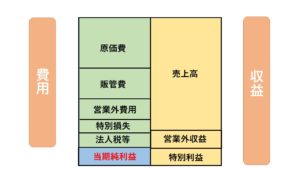

損益計算書では、左に借方(かりかた)として費用と利益、右に貸方(かしかた)として売上が記載され、この左右の数字は必ず一致します。

損益計算書が示すことは以下の3つです。

PLが示すこと

・どのくらいの売上をあげたか

・どのくらいの費用がかかったか

・どのくらいの利益をだせたか

ほかにも損益計算書は

・どんな経営努力をしたか?

・どんな項目で売り上げをあげたのか?

などの利益の内容を把握することができますから、企業にとっての経営成績表といえます。

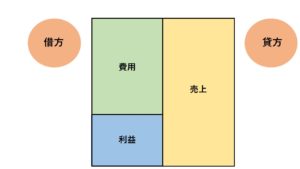

損益計算書の見方

まずは、図を使って損益計算書を簡単に解説します。

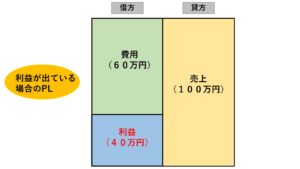

例えばあなたが事業を始めて、去年の売上が100万円だった一方で、材料費や人件費での費用が60万円かかったとすれば、実際の利益はいくらでしょうか?

利益

利益 = 売上 − 費用

ですから

売上100万 − 費用60万=利益40万円

これを損益計算書であらわすとこうなります。

このように、左右の数字は一致します。

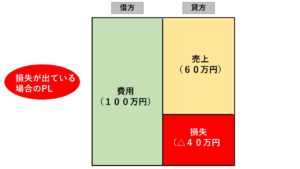

反対に、経営がうまくいかずに、売上よりも費用が上回ってしまった場合の損益計算書はこうなります。

これは赤字の状態です。

こうなると企業は、損失を埋める為の経営努力が必要です。

『収益』『費用』『利益』

それでは各項目についてさらに詳しく見てみましょう。

たとえば費用と1つとってみても、原価費(材料費)から法人税の納税までたくさんありますね。

こうして見ると、経営で利益を残すことはいかに大変であるかが伝わってきます。

費用と収益からは下記のことがわかります。

・費用

企業が利益を残す為にどんな努力をしたか

・収益

企業がどんな項目から売上を得る事ができたか

その年、企業は利益を残す為に原価を削る努力をしたのか?

企業の業績の伸びは本業の売上が伸びたのか?あるいは保持している株式資産が値上がりしたのか?

その他にも損益計算書には利益に関する情報がつまっているのです。

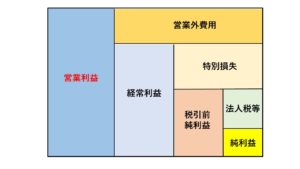

5つの利益

さらに詳しく損益計算書を理解するためには5つの利益の解説が欠かせません。

利益は以下の5つの項目に分かれます。

利益の分類

- 売上総利益(粗利益)

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

この5つの利益の分類について2つの図をもとに、それぞれ解説しますね。

①:売上総利益(粗利益)=売上−売上原価

業種や業態の利益構成の特徴がわかる

②:営業利益=売上総利益−販管費

本業によって得た利益がわかる

※販管費

販管費とは売上を作るためにかかった固定費(原価をのぞく)のことで、正確には『販管費および一般管理費』と呼ぶ。

販売費・・・販売手数料、広告宣伝費など

一般管理費・・・人件費、減価償却費、租税公課、交際費、旅費交通費など

営業利益からは、さらに費用が引かれます。

④:税引前当期純利益=経常利益−特別損失

税金費用を除く利益までの流れがわかる

⑤:当期純利益=税引前当期純利益−法人税等

税金費用を差し引いた最終的な利益

このように、一定期間で企業がどうやって売上をつくり当期純利益を残すまでに至ったかがわかるいわば経営の成績表が損益計算書なのです。

参考

※営業外費用

営業外費用は、企業の本業以外で経常的に発生する費用のことで、財務的な活動から生じる費用。営業外利益が発生すればプラスに計上される。

営業外費用・・・支払利息・社債利息・有価証券売却損など

※特別損失

特別損失は、企業の通常の経営活動では発生しない例外的に発生した損失のこと。特別利益も発生する為、必ずしも費用として引かれるわけではない。

特別損失・・・固定資産売却損、株式売却自然災害、盗難による損失など

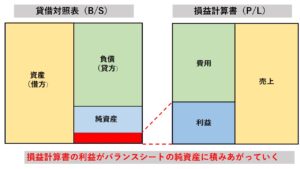

当期純利益とバランスシート

前項で解説した損益計算書の⑤:当期純利益は、バランスシート(B/S)と密接な関わりがあります。

⑤:当期純利益=税引前当期純利益−法人税等

税金費用を差し引いた最終的な利益

損益計算書に記載される一定期間の最終的な利益(当期純利益)は、バランスシートの純資産に加算されていきます。

さらに詳しくいえばPL(損益計算書)の当期純利益はBS(貸借対照表)の利益剰余金に積み上がるということです。

バランスシートについてさらに詳しくは下記の記事をご覧ください。

-

-

【バランスシート(貸借対照表)の見方】図解でわかりやすく解説

・バランスシートから何がわかるの? ・損益計算書との違いは? ・投資への活用法をわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の内容 & ...

続きを見る

損益計算書を投資に活かす方法

ある企業に投資して大切な資産を運用する以上は、その企業の損益計算書の確認は必須事項と言えます。

①:売上はあげられているか?

②:費用は抑えられているか?

③:利益は上がっているか?

④:売上・利益が拡大しているか?

上場企業であれば、損益計算書は四半期に一回(1年に4回)必ず提出する義務があり、ホームページで公開されます。

これは2021年のファーストリテイリング(ユニクロを運営する会社)の損益計算書です。

まとめ

一連の流れを図にまとめるとこうなります。

このように損益計算書は一定期間の会社の経営成績となり、利益を獲得するためにどのような経営努力をしたのかを確認できます。

株式投資を行う際には損益計算書が見れると投資判断がしやすくなるでしょう。

また、勤め先が上場企業の場合はホームページで必ず開示されていますので、確認してみても良いでしょう。

【まとめ記事】▶︎▶︎財務三表とは?わかりやすく解説