・日本国債は安全ですか?

・おすすめの運用方法などをわかりやすく知りたいです!

本記事はこんな疑問を解消します。

本記事の結論

- 国債は国が資金調達をするために発行する債券

- 日本国債は安全

- 国債購入はデフレ期がおすすめ

そもそも国債とは?

国債は国家が財政政策をおこなう上で必要な資金を調達するために発行する債券のことです。

つまりシンプルにいえば国債は国家の借入金とも言えます。

国は国債を金融機関や国民に買ってもらう代わりに、国家予算に充てるお金を借りるわけですから、金利を乗せて借主に返済しなればいけません。

この国債にかかる金利を、国債金利と言います。

日本の国債は安全?

日本国債が安全な理由

- 保有者の9割が日本国内

- 国債金利が低い

- CDS金利が低い

それぞれ簡単に解説しますね。

保有者の9割が日本国内

まず日本国債が安全な理由のひとつとして、国債の買い手が日本国内であるということです。

日本は国家破綻をしたギリシャのように海外に国債を買ってもらっていたのではありません。

つまり、日本政府にお金を貸しているのは日本国民がほとんどなのです。

これは令和4年度3月の日本国債保有者の速報値です。

これを見ると日本国債の保有者が海外の割合はわずかに7.6%しかありません。

このように日本国債が国内で安定的に消化されていることは財務省もホームページで認めています。

▶︎財務省HP

つまり日本国債は極めて安全性が高い債券だといえるのです。

国債金利が低い

次に日本国債が安全といえる理由は、国債金利の低さにあります。

国家財政が危険な国の国債は、ハイリスクな投資先となってしまうので金利を高く設定しなければ誰も買ってはくれません。

一方で信用度の高い国の国債は、国債の金利が低くても安全資産として人気があります。

基本的には、国家の信用と国債金利には以下のような関係が成り立ちます。

国家の信用と国債金利

信用度 ↓ = 国債金利 ↑

信用度 ↑= 国債金利 ↓

また、国家の信用度は国債の価格にも影響を及ぼします。

一般的に、信用度が高い国の発行する国債価格は上昇し、信用度が低い国の発行する国債価格は下落します。

このように通常、国債価格と金利とは、それぞれ逆の動きをします。

国債金利

国家の信用が高い = 金利は低い

国債価格

国家の信用が高い = 価格は高い

つまり国債価格と金利の動きを見れば、その国への信頼度が見えてきます。

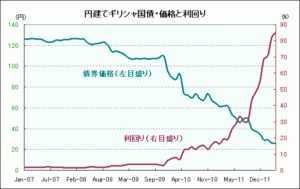

例えば、2009年から財政危機に陥ったギリシャの国債を例に見てみましょう。

ギリシャ国債は財政危機から、国債の価格が3年間に5分の1以下まで暴落したのです。

一方で10%以下だったギリシャ国債金利はわずか2年程度で9倍の90%にまで上昇しました。

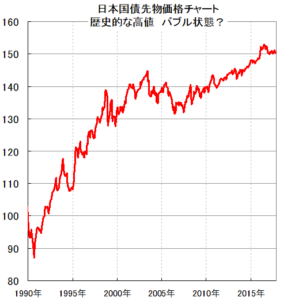

それでは、我が国日本の国債価格と利回りを確認しましょう。

画像出典:為替王

長期的に、我が国の国債価格は右肩上がりで上昇しています。

次は国債金利(利回り)を見てみましょう。

画像出典:株式投資で幸せ配当金生活

ご覧の通り、日本国債の利回りは右肩下がりです。

国債金利の確認はこちらから↓

つまり日本国債の価格と利回りは安全性が高まっている方向で動いているのです。

CDSが低い

3つめはCDS(クレジット・デフォルト・スワップ)の数値にあります。

クレジット・デフォルト・スワップとは、発行体の信用リスクを対象とするデリバティブ(金融派生商品)の一種です。

デリバティブとは株式・金利・為替(かわせ)などの原証券や通貨売買の在来の取引法から派生した、新しい金融商品のこと

言い換えれば発行体のデフォルト(債務不履行)に対する「保険」といえるでしょう。

つまり、日本国債のCDS数値が高ければ高いほど日本国債は破綻リスクが高いと言えます。

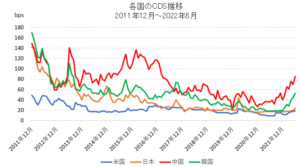

それでは日本のCDSの数値を見てみましょう。

このように日本国債のCDSは、世界第1位、2位の経済大国であるアメリカ、中国と比べても決して高くはありません。

ましてや、ギリシャが破綻した時のCDSがおよそ25,000bpsですからもはや桁が大きく違います。

このことからも、日本国債は運用先として安全であるといえるのです。

国債の種類

国債の全体像がわかったところで、次は日本国債の種類を2つの分類にわけて解説します。

日本国債の分類

- 発行目的による分類

- 利払い方法による分類

それぞれ解説しますね。

発行目的による分類

発行目的による分類

- 普通国債

- 財投債

- 繰延債

- 融通債

普通国債

普通国債とは利払いや償還に税収などの税財源が充てられる国債のことです。

普通国債には以下の種類があります。

普通国債の種類

- 建設国債

- 特例国債(赤字国債)

- 年金特例国債

- 復興債

- 借換債

財投債

財投債は「財政投融資特別会計国債」の略称で、調達した資金は財政融資資金の運用財源に充てられます。

財投債は償還が財政融資資金の貸し付け回収金によってまかなわれます。

繰延債(くりのべさい)

繰延債とは財政資金を支出する代わりに国債を発行することで、償還日まで支出を延期する(くりのべる)ことを目的として発行される国債です。

融通債(ゆうずうさい)

融通債とは国家財政の収支を調整するために、一時的に資金を調達する目的で発行されるものをいいます。

利払い方法による分類

利払い方法による分類

- 利付国債

- 割引国債

利付(りつき)国債

利付国債は償還期限まで半年に1度、利子を受け取ることの出来る国債です。

さらに、利付国債は2つに分かれます。

固定利付債

発行時に決められていて一定の利払いがある

変動利付債

金融情勢によって利率が変動する

割引国債

割引国債は、償還期限までの利子相当分をあらかじめ差し引いた価格で発行され、満期時に利子分を含めた金額(額面金額)で償還される国債です。

つまり発行時の金額を、満期時に受け取る額面金額が上回る為、その差額が利益になります。

※日本では個人で購入できる割引国債はありません。

日本国債と資産運用

日本国債の運用のポイント

- デフレ不況期に運用する

- 大きな資金を長期で運用する

- 分散投資先に使う

それぞれ解説しますね。

デフレ不況期に運用する

安全性の高い日本国債運用のタイミングはデフレ不況期がおすすめです。

図のようにデフレ不況下では、株価や不動産などの資産価格が下落する一方で現金の価値が上がります。

極端にいえば物価が下がるデフレ不況下では現金を持っているだけでも資産運用として成り立つのですが、さらに日本国債では金利がついてきます。

これらの理由から銀行預金よりも金利が高い日本国債は不況期での投資先にはピッタリといえます。

大きな資金を長期で運用する

国債での資金運用は、運用期間が長ければ長いほどに金利が大きくなります。

そもそも安定性が高く金利が低い日本国債は、大きな資金があるけど株式や不動産などはリスクが高くて怖い方に向いています。

国債運用はこんな方におすすめ

- 大きな資金を運用したい

- 長期的に運用したい

- 株式や不動産は怖い

分散投資先に使う

個人向け国債のメリットとデメリット

それでは最後に、国債投資を考えている方に個人向け国債についてのメリットとデメリットを紹介します。

個人向け国債のメリット

- 金利が、銀行預金より高い(下限0.05%)

- 安全性が高い資産管理である

- 少額投資(一万円〜)が可能である

個人向け国債のデメリット

- 最低一年は、途中換金が不可能

- 購入出来る期間が決まっている

- 預金より高いとは言え、投資信託等より金利は低い

まとめ