・メリットやデメリットは?

・投資への活用法を知りたいです!

本記事はこんな疑問を解消します。

本記事の内容

・ドルコスト平均法の全体像

・ドルコスト平均法のメリットとデメリット

・ドルコスト平均法の活用法

本記事の信頼性

本記事を書いている僕は投資歴10年、運用資産は8桁に突入しました。

副業でブログも始めて月に10万円ほどの収入を得ています。

今回は、ドルコスト平均法について解説します。

本記事は、下記のような方におすすめです。

- 長期の投資を始めたい

- 投資のリスクを分散したい

資産運用で運転資金100万円を8桁まで増やした僕がドルコスト平均法についてわかりやすく解説していきますね。

今回はドルコスト平均法の全体像や活用法だけでなく、デメリットを解消する方法やおすすめの投資方法まで解説しますので最後まで読み進めてください。

それでは、さっそく始めましょう。

目次

ドルコスト平均法とは?

ドルコスト平均法は、株式や投資信託などの金融商品の投資手法のひとつで、金融商品を分割して均等額ずつ定期的に継続して投資す手法のことです。

ドルコスト平均法の手法は、いたってシンプルです。

ドルコスト平均法の手法

- 定期的に

- 一定の金額を

- 一定の商品に

要するにドルコスト平均法とはこういうことです。

ドルコスト平均法の例

- 毎月の給料日に

- 3万円分

- 同じ金融商品を購入する

ドルコスト平均法はシンプルでありながら、実は大きなメリットを秘めているのです。

ドルコスト平均法のしくみ

具体的にシンプルなグラフを使ってドルコスト平均法の手法と効果を解説します。

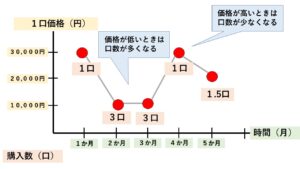

毎月30,000円分の金融商品を購入

たとえばあなたが今月の給料日から、毎月3万円分を金融商品に投資していくとします。

金融商品は価格が変わていくため、購入できる金融商品は、価格が3万円の時は1口、1万円の時は3口となります。

このようにドルコスト平均法は、金融商品の価格にあわせて購入数が制限されるため、時間によってリスクを分散できる方法といえます。

ドルコスト平均法のシュミレーション

それでは金融商品をドルコスト平均法と一括で購入した場合の比較を、先ほどの例を使用してシュミレーションをしてましょう。

ドルコスト平均法の場合

まずはドルコスト平均法で毎月3万円を金融商品に投資して、5ヶ月目で売却したときの場合をみてみます。

合計購入金額

3万円×5ヶ月=15万円

合計購入口数

1+3+3+1=8口

受け取り金

2万(売却価格)×8口=16万円

利益

16万円−15万円(購入金額)=1万円

この金融商品をドルコスト平均法で購入した時の利益は1万円となりました。

一括購入の場合

次に、先ほどの金融商品を最初の月で15万円分を一括購入した場合の利益を見てみましょう。

価格が高かった最初の月に15万円を一括購入した場合はこうなります。

合計購入金額

15万円

合計購入口数

15万円÷3万円(購入価格)=5口

受け取り金

2万(売却価格)5口=10万円

損失

5万円

このように一括して購入した場合には、株価が高い時にたくさん買ってしまうリスクがあるため、長期的な投資には不向きといえます。

ドルコスト平均法のメリット

それではドルコスト平均法で得られるメリットをまとめます。

ドルコスト平均法のメリット

- リスクを分散できる

- 価格が安い時に多くの資産を買える

- 価格が高い時に資産購入量を抑えられる

- 心に余裕が持てる

ひとつづつ解説しますね。

①:リスクを分散できる

ドルコスト平均法は、時間を味方にして資産の取得金額を平均化します。

なので短期的な暴落や上昇に左右されづらくなります。

②:株価が安い時に多くの量を買える

ドルコスト平均法では、株価が暴落したところでは多くの量の資産を買うことができます。

投資の原理原則は安い時に買い、高い時に売る。この法則を長期的に実践できます。

③:価格が高い時に資産購入量を抑えられる

ドルコスト平均法では、資産価格が高い時には購入できる量が抑えられます。

ですから、相場の雰囲気に流されて投資初心者がやってしまいがちな『高値づかみ』を回避することができます。

④:心が安定する

ドルコスト平均法は、暴落してもたくさん資産を購入できるため、相場がメンタルに与えるダメージを軽減できます。

また、ドルコスト平均法は長期投資を前提としているため、一歩引いた視点から投資を行うことができます。

実は投資において、メンタルを安定させることは非常に重要なポイントです。

ドルコスト平均法のデメリット

そんなドルコスト平均法にも、当然デメリットはあります。

ドルコスト平均法のデメリット

- 短期投資に不向き

- 購入手数料がかさむ

- 大きな利益を得づらい

- 投資対象の破綻リスク

それぞれ解説しますね。

①:短期投資に不向き

ドルコスト平均法は、長期投資向けの方法と言えます。

一日の間で分散して株数を買ったところで、1日単位では株価の変動は限定でありリスク分散としての効果は薄いと言えます。

②:購入手数料がかさむ

私たちが株式を購入する為には、証券会社に株を購入する為の手数料を支払わなければいけません。

ドルコスト平均法は小分けに購入していく方法なので、どうしても一括購入より手数料がかさんでしまいます。

③:大きな利益につながりづらい

ドルコスト平均法では、一括で資金を投入する方法ではありませんので、大きな利益につながりづらい欠点があります。

ドルコスト平均法はリスクを分散させる代わりに、大きな利益(特に短期的な利益)にもつながりづらいのです。

④:投資対象の破綻リスク

最後は投資対象の破綻リスクです。

ドルコスト平均法によって毎月コツコツと投資していた会社が倒産すると、積み上げてきた資産は0になってしまいます。

ただこのリスクは十分回避する方法がありますので、次に解説します。

ドルコスト平均法のデメリットを解消する方法

それでは、ドルコスト平均法の下記の3つのデメリットを解消する方法を解説します。

解消が可能なドルコスト平均法のデメリット

- 購入手数料が無料の証券会社を選ぶ

- 新興市場に分散投資をする

- インデックス投資をする

それぞれひとつづつ解説しますね。

①:購入手数料が無料の証券会社を選ぶ

結論からいえば購入手数料が0円の証券会社や金融商品を選べば簡単にこのデメリットを回避できます。

証券会社の中には、購入手数料が無料の会社や、特定の金融商品を購入手数料0円に設定していることがあります。

ドルコスト平均法で長期的に資産を運用していく場合には、この購入手数料を無料にすることでデメリットを回避できます。

ここで、購入手数料が無料でおすすめの証券会社を簡単にご紹介します。

1位 松井証券

![]()

松井証券は、50万円以下の取引の手数料が無料で、かつ無料対象銘柄が東京証券取引所の9割以上にのぼります。

また、松井証券はiDeCo(イデコ)やNISA(ニーサ)、つみたてNISAにも対応しています。

これらの財政優遇の投資をおこなえば、手数料だけでなく利益の受け取りも非課税となるため圧倒的に純利益を残しやすくなります。

純利益とは?

純利益=投資利益−税金−手数料

税優遇制度についてさらに詳しく

-

-

【iDeCo(イデコ)とは?】メリットやデメリットをわかりやすく解説

・iDeCoは始めた方がお得? ・iDeCoのメリット、デメリットは? ・iDeCoとNISAのどちらが自分に合っているのか知りたいです! 本記事はこんな疑問を解消します。 ...

続きを見る

-

-

【つみたてNISAとは?】メリットから始め方までわかりやすく解説

・つみたてNISAのメリットは? ・NISAやiDeCoとの違いは? ・特徴などをわかりやすく知りたいです! 本記事はこんな疑問にお答えします。 目次1 そも ...

続きを見る

-

-

【NISAとは?】メリットからおすすめの銘柄までわかりやすく解説

・ NISAってどんな制度? ・ つみたてNISAやiDeCoとの違いは? ・おすすめの証券会社など知りたいです! 本記事ではこんな疑問を解消します。 本記事の内容 &nb ...

続きを見る

2位 LINE証券

![]()

LINE証券は投資初心者におすすめのネット証券で、簡単に口座開設が可能で購入手数料も無料の証券会社です。

筆者も利用していて、LINE証券について詳しくは記事にまとめてありますので興味のある方はご覧ください。

②:新興市場に分散投資をする

ドルコスト平均法は、大きく利益をあげられる状況でも投資金額が一定のために、機会損失によって短期的な利益をあげづらい投資法です。

ドルコスト平均法を使って大きな利益のタイミングをとらえていく為には、投資対象の金融商品を新興市場にターゲットを絞る方法があります。

これは日本の証券取引所の一覧ですが、この中で新興市場とは東証マザーズや東証ジャスダックのことを指します。

新興市場は、ベンチャー企業や成長可能性の高い業種の会社が在籍しているため、株価の変動が激しい傾向があります。

株価が上昇するときは天井しらずで上昇することがある一方で、株価が下がる時も大きく下がることが特徴です。

新興市場は変動幅が大きいため、ドルコスト平均法でリスク分散をしながら大きく利益をあげたい人にはおすすめな市場です。

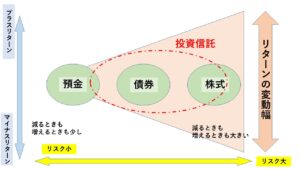

一方で、株価の変動幅がおおきければ下記の図のようにリスクも拡大します。

なので新興市場銘柄に投資をしていくときは、なるべくいくつかの銘柄に分散して投資していくことをおすすめします。

③:インデックスに投資する

時間をかけてリスク分散をするドルコスト平均法では、投資した会社が途中で倒産してしまうリスクが発生します。

新興市場のベンチャー企業は、倒産や上場廃止基準を満たしてしまって取引所で売買ができやくなってしまうリスクも発生します。

そんな時は、ETFなどの指数連動型の投資信託(インデックス型)を買っていくことをおすすめします。

インデックス型の投資信託は、株価指数に連動するように作られているため、個別の会社の倒産などによる影響をほとんど受けません。

インデックス型投資信託を購入することは、広く薄く多くの会社に投資していることになるので分散投資の効果があるのです。

ドルコスト平均法が向いている人

ドルコスト平均法は、下記のような人の投資法として特に効果を発揮してくれます。

ドルコスト平均法が向いている人

- 長期的な投資をして利益をあげたい

- 株価変動によって心が乱れやすい

- 購入するタイミングがわからない

まとめ

ドルコスト平均法は多くのメリットを持っています。

繰り返しになりますが、それらの変動に対して精神を安定して保つ為にも、ドルコスト平均法はとても有効なのです。

しかし、どれだけ素晴らしい投資手法があったとしてもそれを実行できなければ意味がありません。

実は株価変動に気持ちが乱されることなく投資を続けていくことは、以外と難しいことでもあるのです。

そうならない為にはライフプランに合わせた明確な投資プランを持ち、目標に向かってコツコツ投資していくことが必要です。

明確にすること

- 積み立て金額はいくらまで?

- 株価がいくらになったら売却?

- いつまでに積み立てる?

このように投資の目標を、目安としてでも決めておくことは、株価の変動に影響されないメンタルに重要だと考えています。

合わせて読みたい記事2選

-

-

【初心者向け】投資の始め方からライフプラン設計までわかりやすく解説

・投資を始めたいけどプランが湧きません。 ・少額から始められる投資はありますか? ・初心者におすすめな投資をわかりやすく知りたいです! 本記事はこんな疑問を解消します。 & ...

続きを見る

-

-

【iDeCo(イデコ)とは?】メリットやデメリットをわかりやすく解説

・iDeCoは始めた方がお得? ・iDeCoのメリット、デメリットは? ・iDeCoとNISAのどちらが自分に合っているのか知りたいです! 本記事はこんな疑問を解消します。 ...

続きを見る