・iDeCoは始めた方がお得?

・iDeCoのメリット、デメリットは?

・iDeCoとNISAのどちらが自分に合っているのか知りたいです!

本記事はこんな疑問を解消します。

本記事の内容

・iDeCoの特徴と全体像

・iDeCoのメリットと注意点

・iDeCoの始め方

本記事の信頼性

本記事を書いている僕は投資歴10年、運用資産は8桁に突入しました。

副業でブログも始めて月に10万円ほどの収入を得ています。

今回は、iDeCo(イデコ)ついて解説します。

本記事は、下記のような方におすすめです。

- 老後の資金づくりを考えている

- iDeCoで投資を始めたい

- iDeCoとNISAのどっちが合っているか知りたい

資産運用で運転資金100万円を8桁まで増やした僕がiDeCoについてわかりやすく解説していきますね。

今回はiDeCoの全体像や活用法だけでなく、NISAやおすすめの投資方法まで解説しますので最後まで読み進めてください。

それでは、さっそく始めましょう。

目次

iDeCo(イデコ)とは?

iDeCo(イデコ)とは個人が老後の資金を作るための私的年金制度のことで、正式には個人型確定拠出年金といいます。

iDeCoは月額5000円から始めることができて、自分で決めた掛金を定期預金、保険、投信信託などの金融商品で運用していきます。

iDeCoの特徴は?

まずはiDeCoの6つの特徴を解説します。

iDeCo6つの特徴

- 掛け金が所得控除になる

- 運用益が非課税

- お金の受け取りは60歳以降

- 運用商品は定期預金や投資信託

- 受け取るお金にも税制優遇がある

それでは、ひとつづつ解説しますね。

①:掛け金が所得控除になる

iDeCoでは、毎月自分で決めた掛け金の全額が所得控除になります。

これはiDeCoの大きなメリットですが、掛け金には働き方に応じて上限があります。

②:運用益が非課税

iDeCoはNISAと同じく、運用によって得た利益にかかる税金が非課税となります。

投資の利益には本来なら20.315%の税金のがかかってくるため、大きな節税メリットとなります。

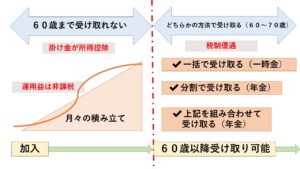

③:60歳以降にお金が受け取れる

iDeCoは、60歳以降にならないとお金を受け取れません。

NISAにくらべてiDeCoは税制上のメリットが大きい反面、流動性ではNISAに劣ってしまいます。

④:運用商品は定期預金や投資信託

iDeCoは用意された金融商品の中から自分で選んだものを運用します。

運用商品は、元本確保型(定期預金など)と元本確保型以外(投資信託)に分けられます。

⑤:受け取るお金にも税制優遇がある

iDeCoは60歳以降に受け取るお金にも税制優遇があります。

つまり、iDeCoは税制優遇に3つのポイントがあります。

・投資額は所得控除

・運用益は非課税

・受け取り時は税制優遇

iDeCoのメリット

それではiDeCoの3つの税制上のメリットをさらに詳しく解説します。

①:掛け金の所得控除

iDeCoでは月々つみたてていく掛け金が所得控除となります。

たとえば毎月2万円をつみたてていくとすると1年で24万円の掛け金となります。

この24万円が年末調整や確定申告の時に所得から差しひかれて納税額が決まるのです。

つまり、iDeCoは節税にもなるということです。

②:運用益が非課税

本来、投資の利益には、20.315%の税金が課されます。

一方でiDeCoによって得られた利益には税金がかかりません。

iDeCoでは、本来なら税金として差し引かれていた分の資金を再投資できるので、より有利な複利運用が可能です。

③:受け取り時の税制優遇

iDeCoでつみたてた資産は60〜70歳の間に、3つのパターンから受け取り方を決めることが可能です。

- 一時金としてまとめて受け取り

- 年金として分割して受け取り

- ①と②を併用して受け取り

年金として分割で受け取る場合は「公的年金等控除」、一時金としてまとめて受け取る場合は「退職所得控除」が適用され、これらの控除を所得から差し引いて税負担を軽くできます。

一時金で受け取る場合の控除

|

勤続年数 |

退職所得控除 |

|---|---|

| 20年以下 | 40万円 × 勤続年数(80万円以下のときは、80万円) |

| 20年超 | 800万円 + 70万円 × (勤続年数 - 20年) |

年金で受け取る場合の控除

iDeCoの受け取りを年金として分割する場合は、雑所得のあつかいとなります。

公的年金等の雑所得=収入金額-公的年金等控除額

受取時の合計所得金額が1000万円を超える場合は、上限(控除額)が異なります。詳細については国税庁のHPをご確認ください。

iDeCoのデメリット

すでに解説してきましたが、iDeCoのデメリットは主に2つあります。

iDeCoのデメリット

- 60歳までお金を受け取れない

- 元本割れのリスクがある

①:60歳までお金を受け取れない

iDeCoは老後の資金をつくるという性質上、原則として60歳までの解約ができません。

なので、いざという時に使いたい資金として活用できませんので注意が必要です。

iDeCoをはじめる際は、iDeCoは老後の資金をつくる用途と決めておき、いざという時の資金はNISAなどを活用して別途用意しておくと良いでしょう。

②:元本割れのリスクがある

iDeCoは金融商品で運用する以上、積み立てた金額が元本割れを起こしてしまうリスクもあります。

iDeCoで元本割れリスクを減らすポイントは2つあります。

|

☑︎株価が下がっている時に始める ☑︎株価が上がった時には掛け金を下げる |

iDeCoの開始時期は、株価が上昇している時は避けた方が無難です。

なぜなら、株価の上昇中は高い価格で買ってしまうリスクが上がるので暴落した時に元本割れのリスクが高まるのです。

また、iDeCoは年に一回、月々の掛け金を変更することができます。

株価が下落トレンドのときには掛け金を多めに、株価が上昇トレンドの時には掛け金を少なめに設定することも、元本割れをさけるために重要です。

株価のトレンドは、マクロ経済政策を理解すればおおよその方向が見えて来ます。

本サイトでは、マクロ経済視点から資産運用に活かす方法を紹介していますので、関連記事をご活用下さい。

|

iDeCoとNISAのちがい

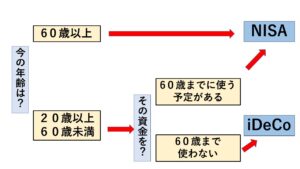

iDeCo(イデコ)と混同されがちなのが、NISA(ニーサ)といわれる少額投資非課税制度です。

この2つは『非課税』をキーワードに、資産を形成、運用していくので混同されやすいのですが、内容や特徴には大きな違いがあります。

iDeCoは老後資金に特化

iDeCoは個人型確定拠出年金の名前のとおり、老後の資産づくりである年金としての側面が強いです。

一方でNISAは、老後の資金にあてることもできますが、いざという時に使えるように流動性に優れています。

iDeCoは原則として60歳までつみたてたお金を受け取ることが出来ませんが、NISAはいつでも換金することができます。

このようにNISAは流動性が高いのが特徴ですが、掛け金の所得控除などはありません。

iDeCoは老後の資金作りに特化した制度ということができます。

iDeCoとNISA、どちらを選択?

それぞれ特徴のあるiDeCoとNISAですが、資産形成を考えている人は、自分はどちらを選択すべきか迷ってしまいますね。

こちらは簡易的ですが、iDeCoとNISAの相性早見表です。

さて、あなたはどちらでしょうか?

-

-

【NISAとは?】メリットからおすすめの銘柄までわかりやすく解説

・ NISAってどんな制度? ・ つみたてNISAやiDeCoとの違いは? ・おすすめの証券会社など知りたいです! 本記事ではこんな疑問を解消します。 本記事の内容 &nb ...

続きを見る

-

-

【つみたてNISAとは?】メリットから始め方までわかりやすく解説

・つみたてNISAのメリットは? ・NISAやiDeCoとの違いは? ・特徴などをわかりやすく知りたいです! 本記事はこんな疑問にお答えします。 目次1 そも ...

続きを見る

iDeCoの始め方

それでは、以下の順番でiDeCoを始めるときの証券会社選びのポイントを解説します。

|

①:手数料の安さ ②:金融商品の種類の豊富さ |

①:手数料の安さ

iDeCoにかかる手数料は、証券会社によって変わってきます。

|

☑︎iDeCoの主な手数料と金額

☑︎加入手数料(初回のみ) 2829円(さわかみ投信のみ3929円)

☑︎受取手数料(振込の都度) 440円(あいおいニッセイ同和損害保険のみ385円)

☑︎口座管理手数料(毎月) 171円~611円(171円超えの金融機関は50社以上) |

iDeCo口座を開設した時に注意をしておくべき点は口座管理手数料です。

この口座管理手数料は証券会社によって最大で毎月500円近く差があります。

iDeCoでの運用は多くの人にとって20~30年以上続くことになりますから、この口座管理手数料は軽視できません。

口座管理手数料の違いでは、最終的な老後の受け取り金額が10万円以上少なくなることもあるので、必ず口座管理手数料は最安なのかをしっかり確認しましょう。

②:金融商品の種類の豊富さ

もうひとつは金融商品の種類の豊富さで、こちらも金融機関によって違います。

iDeCoで選べる金融商品は、投資信託・預金・保険と3つに分かれますが、証券会社それぞれの特徴がでるのは、投資のプロが運用を行う投資信託です。

この投資信託には大きく分けて「インデックス型」と「アクティブ型」があり、「インデックス型」の取扱数はチェックしておくと良いでしょう。

なぜなら、インデックス型の運用手数料である「信託報酬」がとても安いからです。

長い時間をかけて運用するiDeCoの性質上、手数料の安い投資信託は優位性が極めて高いといえます。

つまり、インデックス型の金融商品の取り扱いが多い証券会社はとてもおすすめです。

iDeCoおすすめ証券会社

それでは、口座管理手数料の安さとインデックス商品の種類を考慮しておすすめの証券会社は松井証券です。

![]()

松井証券iDeCoがおすすめな理由

松井証券のiDeCoがおすすめな理由は2つあります。

|

①:口座管理手数料が最安の171円 ②:インデックス型商品の数が最多の34個 |

このように、手数料とインデックス型商品の2つの首位を兼ね備えているのが松井証券なのです。

また、松井証券はNISAを始める方にも、NISA口座株式取引手数料が0円ですからとてもおすすめです。

![]()

まとめ

iDeCoは老後の資金づくりに最適な制度です。

iDeCo税制優遇のポイント

- 掛け金の所得控除

- 運用益が非課税

- 受け取り時の財政優遇

iDeCoのNISAとの大きなちがいは、原則として60歳までお金を引き出すことができない点です。

証券会社を選ぶポイント

- 手数料の安さ

- 金融商品の豊富さ

iDeCoはこんな方におすすめ

- 年金以外の老後資金が欲しい方

- 税制メリットを受けたい方

・つみたてNISAのメリットは? ・NISAやiDeCoとの違いは? ・特徴などをわかりやすく知りたいです! 本記事はこんな疑問にお答えします。 目次1 そも ... 続きを見る ・投資を始めたいけどプランが湧きません。 ・少額から始められる投資はありますか? ・初心者におすすめな投資をわかりやすく知りたいです! 本記事はこんな疑問を解消します。 & ... 続きを見る ・ 投資信託って株と違うの? ・メリットとデメリットは? ・おすすめの投資信託を教えてほしいです! 本記事ではこんな疑問を解消します。 目次1 投資信託とは?2 投資信託の ... 続きを見る ・ドルコスト平均法ってなんのこと? ・メリットやデメリットは? ・投資への活用法を知りたいです! 本記事はこんな疑問を解消します。 本記事の内容 ... 続きを見る ・株式投資の銘柄の選び方がわからない ・株式投資で失敗しないポイントが知りたい 本記事はこんな悩みを解消します。 株式投資における銘柄を選定するポイントは、大きく分けて3つ ... 続きを見る 株式投資の銘柄選びの基準がよくわかりません。 ・投資で失敗しないポイントが知りたいです! 本記事はこんな疑問を解消します。 目次1 銘柄選びの3つのポイント2 財務分析とは ... 続きを見る

【つみたてNISAとは?】メリットから始め方までわかりやすく解説

【初心者向け】投資の始め方からライフプラン設計までわかりやすく解説

【投資信託とは?】種類からオススメまでわかりやすく解説

【ドルコスト平均法とは?】メリットとデメリットをわかりやすく解説

【株式投資】銘柄の選び方をわかりやすく解説(マクロ経済分析編)

【株式投資】銘柄の選び方をわかりやすく解説(財務分析編)