・NISAやiDeCoとの違いは?

・特徴などをわかりやすく知りたいです!

本記事はこんな疑問にお答えします。

目次

そもそもNISA(ニーサ)とは?

NISAとは『少額投資非課税制度』のことで、大きく分けてつみたてNISAと一般NISAの2種類があります。

どちらも、NISA口座(日課税口座)の中の投資金額で得られた利益の税金が非課税になるという特徴があります。

それぞれ、非課税枠(非課税になる投資金額の上限)や非課税期間が異なり、まとめると下記のような違いがあります。

| 一般NISA | つみたてNISA | |

| 非課税枠 | 年間120万円 | 年間40万円 |

| 非課税期間 | 5年間 | 20年間 |

| 拠出可能期間 | 2023年まで | 2042年まで |

| 対象商品 |

・上場株式・投資信託・ETF・REIT |

金融庁の基準を満たした投資信託・ETF |

| 利用できる人 | 20歳以上 | 20歳以上 |

| 資金の引出 | いつでも可 | いつでも可 |

| おすすめな人 |

・自由に投資したい ・年間投資額が大きい |

・長期積み立てでリスク分散したい ・投資初心者 |

それでは、本記事ではつみたてNISAをわかりやすく解説します。

つみたてNISAとは?

つみたてNISAとは、長期投資での資産形成を後押しするために創設された税制優遇制度のことです。

つみたてNISAでは、年間40万円まで積み立てることが可能で、20年間は運用益や分配金の受け取りが非課税となります。

また、解約がいつでも可能なところは、iDeCoと大きく異なるところです。

つみたてNISAのメリット

つみたてNISAのメリットは大きくわけて4つあります。

つみたてNISAのメリット

- 投資の利益が非課税

- 初心者がはじめやすい

- 口座管理手数料が不要

- 流動性が高い

ひとつづつ解説しますね。

①:投資の利益が非課税

なんと言ってもつみたてNISAの最大のメリットは、投資の利益にかかる税率が非課税になることです。

そもそも投資の利益には20.315%の税金がかかってくるのですが、つみたてNISAで上げた利益では、この税金が非課税となるのです。

②:初心者がはじめやすい

つみたてNISAで購入できる金融商品は、金融庁が提示した条件をクリアしたものに限定されています。

そのため、難易度が低く初心者でも購入しやすい金融商品といえます。

③:口座管理手数料が不要

つみたてNISAはNISA口座の開設が必要ですが、無料で開設ができます。

また、口座の管理・維持・解約にも手数料はかかりません。

こちらも投資が初心者の方でも参加がしやすい大きなメリットです。

④:流動性が高い

つみたてNISAは、iDeCo(イデコ)などと違っていつでも解約ができる(現金化が可能)というメリットがあります。

いざ、資金が必要になったときにお金に換金できる流動性の部分でつみたてNISAは優れています。

つみたてNISAのデメリット

つみたてNISAには、非課税というメリットを受けるために、通常の株式投資と比べると制約があります。

つみたてNISAのデメリット

- 金融商品の種類に制限がある

- 損益通算・繰越控除ができない

それぞれ解説しますね。

①:金融商品の種類が制限

つみたてNISAでは、金融庁の厳しい条件をクリアした投資信託・ETFしか購入ができません。

もし幅広い金融商品の中から選びたい場合には、つみたてNISAではなく一般NISAで始めることがおすすめです。

②:損益通算・繰越控除ができない

2つめは税制上のメリットを受けられないことです。

通常の投資では、損失が出た場合に他の利益と相殺したり(損益通算)、翌年に損失を繰越したり(繰越控除)することができます。

しかし、つみたてNISAで損失が発生した場合には、これらのことはできませんので注意が必要です。

つみたてNISAとiDeCoの違い

つみたてNISAとiDeCo(個人型確定拠出年金)の大きな違いは2つあります。

|

☑︎つみたてNISAとiDeCoの違い ①:流動性の違い ②:掛け金控除の有無 |

それぞれ解説しますね。

①:流動性の違い

前述したとおりでつみたてNISAは流動性が高く、いつでも解約して現金化することが可能です。

一方でiDeCoは、原則として60才になるまで解約はできません。

このことから、つみたてNISAはいざという時の資金づくりに向いていて、iDeCoは老後の資金づくりに向いていると言えるでしょう。

②:掛け金控除の有無

つみたてNISAとiDeCoはどちらも20.315%の税金は非課税となりますが、iDeCoではもう一つのメリットがあります。

それは、掛け金が全額所得控除になること、老後の受け取り時に、『退職所得控除』と『公的年金等控除』の対象になるということです。

iDeCoでは、掛け金が老後まで拘束される分、税制上のメリットをより多く享受することができるのです。

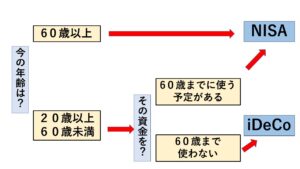

| iDeCoとNISA使い分けチャート▼ |

あたなはどっち??

つみたてNISAで商品を選ぶ

つみたてNISAには、大きく分けて3つの金融商品があります。

3つの金融商品

- 投資信託(インデックス型)

- 投資信託(アクティブ型)

- ETF

それぞれ解説しますね。

①:投資信託(インデックス型)

インデックス型は『日経平均株価』や『NYダウ』などの株価指数と連動するように設計された投資信託です。

つみたてNISAでは167の種類から選べて、手数料は低めに設定れています。

②:投資信託(アクティブ型)

アクティブ型は投資のプロであるファンドマネージャーが銘柄を選び、インデックス型よりも高いリターンを狙って運用する金融商品です。

つみたてNISAでは19種類の中から選べて手数料は高めに設定されています。

|

③:ETF(上場投資信託)

上場投資信託は、証券取引所に上場している投資信託で、つみたてNISAでは7種類の中から選べます。

通常の投資信託よりも手数料が低く設定されています。

|

つみたてNISAの口座を開設

原則としてNISA口座は1人ひとつしか持つことができません。

ですから、どこの証券会社でNISA口座を開設するかの判断は重要で悩みどころです。

ここからは、手数料の安さや金融商品の種類などをもとにおすすめな証券会社を紹介します。

まとめ

|

①:つみたてNISAは年間40万円を上限に最長20年間、投資利益を非課税としてつみたてることができる。

②:つみたてNISAは流動性が高く、いざという時の資金に当てることができる。

③:つみたてNISAは、インデックス型、アクティブ型、ETFの3つの種類の金融商品から選ぶことができる。

④:つみたてNISAは投資の初心者におすすめな投資である。 |