・ 投資信託って株と違うの?

・メリットとデメリットは?

・おすすめの投資信託を教えてほしいです!

本記事ではこんな疑問を解消します。

目次

投資信託とは?

投資信託とは、投資をしたい人から集めたお金を資産運用のプロが投資家に代わって運用する商品のことで、株式投資の中のひとつの手段といえます。

さっそくですが、投資信託のメリットとデメリットについて解説します。

投資信託のメリット

それでは早速、投資信託のメリットを紹介します。

①:投資の知識がなくてもできる

②:小額から投資ができる

③:リスク分散ができる

④:海外投資も可能

①:投資の知識がなくてもできる

投資信託の1番のメリットは、あなたに代わって投資のプロが資産を運用してくれることです。

彼らは常にマクロ経済や資産市場と向き合ってますので、あなたが個人的に詳しく勉強をしたり常に値動きを見ている必要がありません。

つまり、投資信託はあなた手間を省きながらあなたの将来の資産形成をする投資商品となってくれるのです。

②:小額から投資ができる

通常の株式投資や不動産投資では、ある程度まとまったお金が必要になります。

しかし、投資信託は安いものでは100円から投資が可能なのです。

そのため、投資信託は大きなお金を作る積み立ての方法としても有効であり、現時点で手持ちのお金が少ない人でも始める事がでからのです。

③:リスク分散ができる

株式投資のみの運用では、企業の倒産や株価が暴落した時に、大きな損失を負う可能性があります。

投資信託は、多くの企業に対して分散して投資をするため、損失リスクを分散することが可能です。

そのため、株価が暴落した時でも損失を抑制することができるのです。

④:海外投資も可能

投資信託は、株価指数や株式のみならず、不動産や債券など、多くの種類の資産によって作られています。

これらは国内や国内を問わずに購入対象が幅広く、個人では買入れが難しい発展途上国の株式や債券などを投資対象とした商品が多くあります。

投資信託のデメリット

さて、すべての金融商品にはメリットもあれば当然デメリットも存在します。

次は、投資信託のデメリットを紹介します。

①:運用手数料がかかる

②:元本割れのリスクがある

③:流動性が低い

①:運用手数料がかかる

投資のプロに資産運用を任せる以上は、手数料が発生します。

投資信託は「購入→運用→売却」という一連の流れに手数料が発生する仕組みになっています。

それぞれ「販売手数料(契約時)」「信託報酬(運用中)」「信託財産留保額(解約時)」といい、相場の平均は運用金額に対して下記の比率でかかってきます。

◉販売手数料 〜3%

◉信託報酬 0.05%〜3%

◉信託財産保留額 0〜0.5%

2021年1月現在の投資信託商品の数は6000以上にのぼります。

手数料は上記のとおりで、安いものから高いものまで幅がありますから、投資信託を選ぶ時の1つの指標になるでしょう。

②:元本割れのリスクがある

投資信託はあくまで投資商品なので、預貯金などとは違って投資したお金が減ってしまうリスクがあります。

投資信託で資産の運用をプロに任せるとは言えども、世界経済や株式市場に悪い変化が起こってしまえば投資金額が減ってしまう事もあります。

とは言え、投資とは許容できるリスクの範囲内で利益を上げていく事が醍醐味とも言えます。

株価が上昇している今の時期は、投資信託には大きな利益を生み出してくれる可能性も秘めているのです。

③:流動性リスク

「流動性」とは、金融商品等の「換金のしやすさ」のことをさします。

投資信託は、通常の株式の売買のように『売りたい』と思った時にタイムリーにおこなえるもとは限りません。

なぜなら、常にその価格での買い手が存在するとは限りませんし、何より投資信託はプロに投資を信託している訳ですから必ずタイムロスが生じます。

その為、売買や換金のしやすさといった点では通常の株の売買には劣ってしまいます。

投資信託はこんな人におすすめ

これらの理由から、投資信託は下記のような方におすすめです。

✅取引する時間がない

✅どの株を買えば良いか分からない

✅小額から始めたい

✅分散投資がしたい

✅海外の株も買ってみたい

✅短期ではなく中長期で積みたてたい

これらを考える投資初心者の方には、投資信託は良い資産形成のツールとなってくれるでしょう。

そうは言っても、投資信託の種類だけで6000を超えてくる為に、なかなか良い商品を選ぶ事すら難しいかもしれません。

最後におすすめの投資信託と、選ぶポイントを解説しておきます。

この投資信託には様々な種類がありますが、これらを大きな視点に分けて解説します。

投資信託の種類

![]()

それでは投資信託の種類を

①:投資対象②:運用方法③:投資対象国

のおおきく3つの視点に分類して解説します。

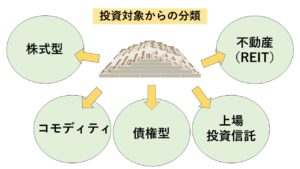

①:投資対象

まずは、投資信託を『どんな資産で運用するか?』という、投資対象からの視点で考えてみます。

✔︎:債権型

債券に投資するタイプの投資信託を『債権型』と言います。

債券は国や企業が資金調達するために発行する証券で、「国債」や「社債」として販売されています。

債権型は株式や不動産に比べて比較的リスクが小さい投資商品です。

✔︎:株式型

株式に投資する投資信託のことを「株式型」といいます。

株式は株式会社が資金調達の為に発行する証券です。

株式を購入すると、その会社の利益に応じた配当金がもらえます。

株価は企業の人気や業績に連動して値動きが比較的大きく、リスクも債権に比べてやや高めになります。

✔︎:不動産投資信託(REIT)

不動産投資信託(REIT)とは、不動産に投資をして賃料収入を投資家に分配する仕組みの投資信託です。

不動産投資信託(REIT)はインフレ対策としての資産運用に有効とされています。

✔︎:コモディティ型

コモディティ型は、原油や金などの資源や商品に投資する投資信託です。

コモディティ型の運用実績は、商品先物指数の価格変動に大きな影響をうけるため、資源・商品の価格上昇を見込む方はおすすめです。

✔︎:上場投資信託

投資信託で株式のように証券取引所に上場しているものを上場投資信託といいます。

株価指数に連動するタイプの上場投資信託を『ETF』と呼び、不動産投資信託(REIT)に連動するタイプの上場投資信託を『J-REIT』と呼びます。

上場投資信託は証券所でタイムリーな売買が可能なことが特徴です。

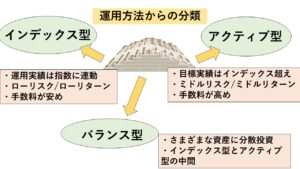

②:運用方法

次に、投資信託を『どんな方法で運用するか?』という運用方法からの視点で考えてみます。

✔︎:インデックス型

平均的な成果を得られる反面、平均を大きく上回るリターンは得られません。

手数料コストが割安な事が特徴です。

✔︎:アクティブ型

✔︎:バランス型

バランス型投資信託は、ひとつの資産に集中させずに、資産や市場をバランス良く分けて投資する投資信託です。

バランス型投信は、インデックス型とアクティブ型との中間に位置するリスクとリターンと言えるでしょう。

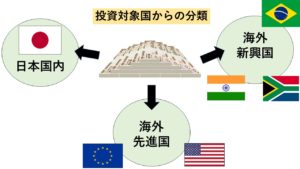

③:投資対象国からの視点

それでは最後に、投資信託を『どこの国の資産で運用するか?』という投資対象国からの視点で考えてみます。

✔︎:日本国内

投資家から集めた資金を日本国内で運用する投資信託は、海外で運用するものに比べて比較的値動きが予想がしやすいため、初心者の方には向いているといえます。

✔︎:先進国

アメリカや欧州などの先進国で運用する投資信託は、これからの高度成長は見込めないない一方で安定感があります。

ですから先進国での運用は新興国に比べて手堅いリターンを期待できるでしょう。

✔︎:新興国

ブラジルやインド、南アフリカなどの新興国で運用する投資信託は、大幅な成長が期待できる一方で、経済の脆弱性から安定感に欠ける傾向があります。

通貨の為替変動も大きくなりがちな為、高いリターンを狙えますが、それだけリスクも大きいと言えます。

ベア型とブル型

ここで、ベア型とブル型のファンドについて解説します。

資産市場では

ブルは上昇相場 ⬆︎

ベアは下落相場 ⬇︎

を指します。

ブル型ファンド・ベア型ファンドとは、レバレッジ(てこの原理)を効かせ、投資資金の何倍(2倍〜5倍)の投資効果を目指す投資信託です。

相場の上昇時により高いリターンの獲得が期待できるブル型と、相場の下落局面でもリターンの獲得が期待できるベア型が特徴的です。

ブル・ベア型の投資信託は、これからの経済動向や市場動向の予想に自信を持っている方におすすめです。

相場が予想通りに動けば、通常の投資信託よりもより高いリターンを得ることがで来ます。

一方で予想が外れて、相場が反対方向に向かってしまった場合の損失も大きくなひりますので注意が必要です。

また、通常のインデックス型投資信託は相場が上昇局面で利益が発生する仕組みになっていますが、ベア型の投資信託では下落相場で利益を出すことが可能です。

ある程度、経済の先行き見通しに自信がある方にはもってこいの投資信託です。

※相場の先行きを予測するポイントはこちらの記事を参照ください。

投資信託の手数料

ざっくりと投資信託の種類を見てきましたが、これだけでは投資信託の全体像を掴む事は出来ません。

ここでは、投資信託でしっかりと利益を上げていく為に極めて重要な手数料コストについて解説します。

投資信託の手数料は、『買う時(契約時)』『運用時』『売る時(解約時)』の大きく3つに分かれます。

✅販売手数料(買う時)

販売手数料は投資信託を購入する時にかかる手数料のことで、その額は販売会社によって違います。

たまに換金(解約)時に支払う販売会社もあります。

販売会社によっては手数料のかからない投資信託(ノーロード商品と言います)を取り扱っているところもあります。

✅信託財産留保額(売る時)

信託財産留保額とは、投資信託を換金(解約)した時に発生する手数料のことで、解約時の投資信託の基準額に対して0.2〜0.3%の手数料が差し引かれます。

✅信託報酬(運用管理費用)

信託報酬とは、私たちに代わって投資・運用を行う運用会社に支払われる手数料です。

信託報酬の割合は年率で表され、年率1~2%と幅があります。

前述したように、ハイリターンを狙えるアクティブ型の運用方法の方が、安定性重視のインデックス型に比べて手数料が高めに設定されている場合が多いです。

特に投資信託は長期運用を見越した投資家の方が大半ですが、信託報酬は運用が長期になればなるほどに大きくなっていきますから、あらかじめ信託報酬を明確にしておくことが重要です。

投資信託を選ぶポイント

投資信託を選ぶポイントはざっくりと2つあります。

①:手数料

②:運用資金の大きさ

この2つです。

①:手数料

手数料は投資信託を購入する時点で、あらかじめ予測する事ができます。

コストはあなたの手元に最終的な利益の額に大きく影響するので、かなり慎重に判断すべきでしょう。

運用期間が長くなればなるほど信託報酬は最終的利益に大きく影響を及ぼします。

投資信託を選ぶ際には、毎年引かれるコスト「信託報酬」をしっかり確認することが必要です。

②:運用資金の大きさ

投資信託を運用するファンドにとって、「運用する資産の規模」はとても重要です。

あまりに運用資金が小さいと、買い入れる銘柄が限定されて、運用益が出しづらくなります。

運用資金規模で言えば最低でも1億円、商品数が多い種類の投資信託(国内株式型など)の場合は最低10億円程度の運用資金があると良いでしょう。

そしてもう一つ、投資信託を始めるにあたって重要なポイントがあります。

それは対象となる投資信託の組み入れ資産が最近急激な上昇をしていないか?

ということです。

急激な上昇をしている時は、資産価格が上がっている状態ですから、高値で買ってしまうリスクがあります。

一般的に投資信託は、定期的に積み立てていく方法をとりますので時間軸でのリスク分散は可能ですが、それでも急騰時の購入はやや控えた方が賢明でしょう。

おすすめの投資信託ファンド

それでは最後に、私がおすすめする投資ファンドを2つだけ紹介しておきます。

①:三井住友DS投信

![]()

こちらはSMBCグループの資産運用会社である三井住友DSアセットマネジメントが運営する、 投資信託の直接販売(直販)サービスです。

✅PC・スマホ上で口座開設手続きが完結

✅少額(月1,000円)から積み立てられる

✅販売手数料0円、口座管理手数料0円 (証券会社、銀行ではなく投資信託の運用会社から直接投資信託を購入ができるため)

✅ 運用開始から2年弱で約47%値上がり

こちらの投資信託は、直販によって手数料をかっとしたり、しっかりとした運用パフォーマンスを出しています。

資産運用のプロから資産形成についての情報も得られますので初心者の方にはおすすめです。

②:ひふみ投信

![]()

言わずと知れた有名ファンドマネージャー藤野英人氏が運用する「ひふみ投信」

主に日本の成長企業に投資をすることで、多くの資産形成を応援するとともに、日本の未来への貢献を掲げています。

足で稼いだ情報で日本全国の中小企業を発掘し、 「日本を根っこから元気にする」という理念には、日本の未来を応援するブログの管理者として私も共感してます。

そして何より、ひふみ投信の強みは2008年のファンド開始以来、安定した運用パフォーマンスを上げてきています。

ひふみ投身は東京証券取引所の株価指数であるTOPIXと比べても力強く運用益をあげられているのです。

2012年のアベノミクス開始以来、株価は長い上昇トレンドにはいっています。

この上昇トレンドがこのままどうなるのか?

株価はアフターコロナを織り込んで上昇しています。

2021年現時点で、これからの株価を予測するポイントをまとめた記事をご紹介します。

最後までお読みいただきありがとうございます。

これからも日本の未来を応援するため、多くの情報を発信していきます。