目次

大胆な金融政策とは?

![]()

2013年から開始された第2次安倍内閣による『アベノミクス』の中心である大胆な金融政策についてわかりやすく説明します。

大胆な金融政策の目的

■目的

デフレ経済からの脱却と雇用の最大化

■方法

マネタリーベースの拡大

■リスク

ハイパーインフレの発生

■成果

完全失業率4.3% ▶ 2.4%に改善

大胆な金融政策とは2012年末から始まった日経平均株価の上昇のきっかけとなった『量的・質的金融緩和政策』のことを指します。

大胆な金融政策でこれまでの政策を転換したことはただ1つです。

メモ

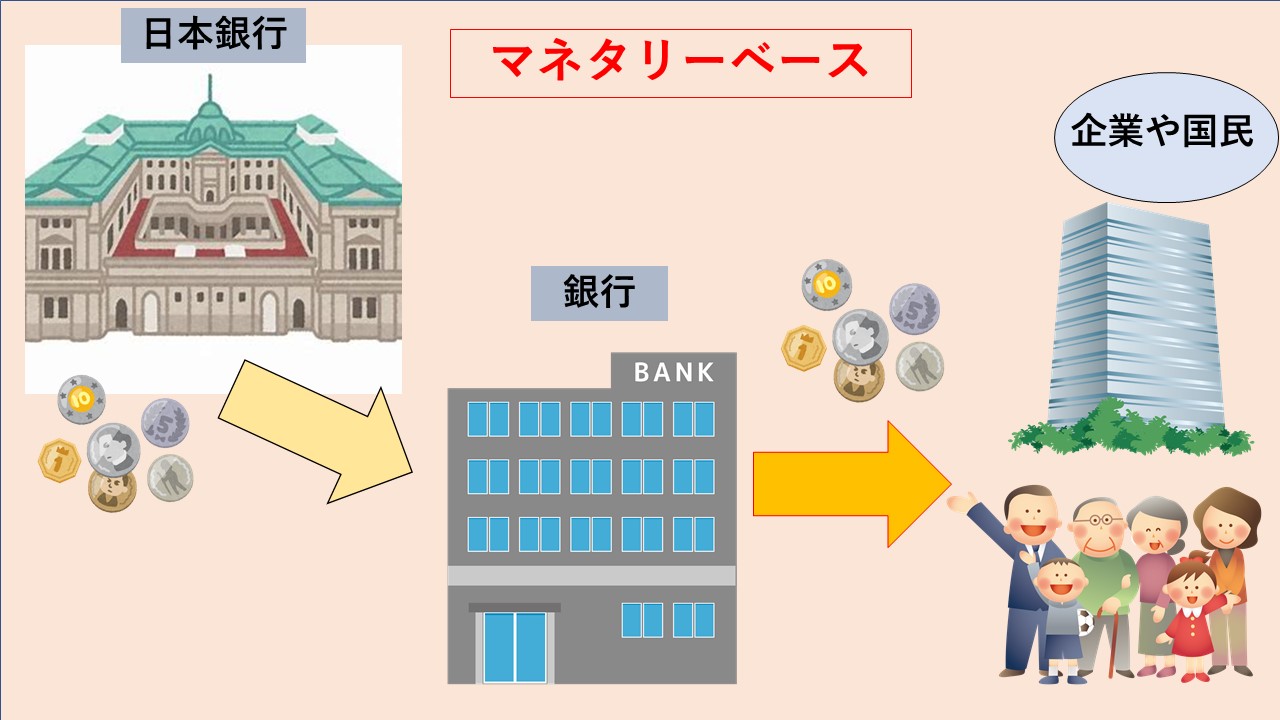

世の中に供給するお金の量を増やす

大胆な金融政策ではその名のとおり、世の中に供給するお金を『大胆に』増やしたのです。

画像:マネタリーベース推移(出典:一億人の投資術)

※マネタリーベース=世の中のお金の総量 🔻

-

-

【マネタリーベースとは?】図解でわかりやすく解説

・マネタリーベースについてわかりやすく教えてほしい ・株価や投資活動との関係が知りたい! 本記事はこんな疑問を解消します。 目次1 マネタリーベースとは?1. ...

続きを見る

日本銀行がここまでの大胆なマネタリーベースの拡大に踏みきった理由は、日本経済を長引くデフレ不況から脱却するためです。

デフレ経済は消費や雇用を悪化させ、経済が停滞して国民を困窮させます。

これは本記事でも重要なポイントですが、大胆な金融政策は日本経済をデフレ不況から脱却させて、雇用を最大化させるために実施されました。

大胆な金融政策の効果

それでは大胆な金融政策が日本経済にもたらした効果を大きく4つに分けて検証します。

①:株価の上昇

②:円高の是正

③:雇用の改善

④:自殺者数の低下

これを1つづつ解説します。

①: 株価の上昇

大胆な金融緩和によって2013年から2022年現在の間に大幅に上昇しました。

画像:マネックストレーダー

これを見ると、大胆な金融政策によって2012年末から株価が大きく上昇している事がわかります。

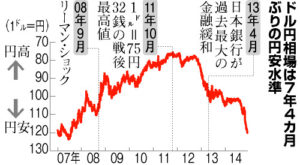

②:円高の是正

株価と同様に、為替も円安に転換します。

大胆な金融政策によって為替も急速に円安に傾きました。

お金(日本円)を世の中に大量に供給すると、他国通貨に対する日本円の希少性が低下します。

結果として、他国通貨に対する円安が発生するのです。

-

-

為替レートとは?【わかりやすく解説】

・為替レートってなに? ・どうやって決まるの? ・景気との関係についてもわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の結論 為替レート ...

続きを見る

円安になれば輸出企業の利益が増え、さらに海外からの需要(インバウンド需要)も高まるため、国内消費や株価の上昇を補完する結果となりました。

③: 雇用の改善

株価と為替の急激な変化に追随するように変化したのが、雇用情勢の急速な改善です。

これは大胆な金融政策が実施される前後の就業者人数の推移です。

画像作成者:高橋洋一氏

明らかに、大胆な金融政策によって就業者数のトレンドが転換しています。

画像作成者:高橋洋一

これは、就業者人数と、半年前の日経平均株価の動きを重ねたグラフです。

面白いことに、就業者人数は半年前の日経平均株価と連動しています。

株価は実体経済よりも早く動きますから、株価に追随するかたちで雇用が変化するのです。

このように大胆な金融政策は、雇用情勢の改善に明確に働きかけるのです。

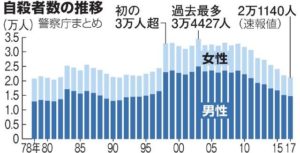

④ :自殺者数の低下

雇用が改善されれば、自殺者数が低下する事は想像に難しくないでしょう。

画像:産経新聞

1997年、日本が本格的にデフレ不況に突入した時期から、日本の自殺者数は3万人を超えました。

これが、2013年の大胆な金融政策の実施以降、急速に改善したのです。

金融政策前に3万人を超えていた自殺者数が2018年には、なんと2万598人と9年連続で減少しました。

大胆な金融政策によって実に何万人という命が大胆な金融政策によって救われたと言えるのです。

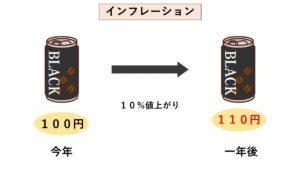

インフレと景気

デフレが経済停滞につながることを解説してきましたが、それではインフレは経済への活性化につながるのでしょうか?

答えはYESです。

なぜならインフレの経済環境では需要がお金よりも人(物)に向かうためです。

簡単に図を作成して解説します。

インフレ経済では、今年100円で買えた缶コーヒーが来年には値上がりしてしまいます。

今回は、1年間で10%のインフレが起こったと仮定しましょう。

そうなると今年100円で購入できた缶コーヒーが、来年には110円のお金が必要になります。

つまり、お金の価値が10%減価してしまうのです。

来年に今のお金の価値が下がってしまうとしたら、今年のうちに物を買っておきたくなりませんか?

あるいは、お金を貯金よりも投資に回したくなる人もいるでしょう。

このように、マイルドなインフレ下では人々の需要がお金よりも物に向き、消費や投資が活性化するのです。

消費や投資が活性化すれば、企業は利益を増やすことができるため、雇用を拡大させたり給料を増やしたりすることにつながります。

つまり、金融緩和政策によってマイルドなインフレを作る事で、景気循環を好転させて活気のある経済を作る事が出来るのです。

つまりアベノミクスの大胆な金融政策では、国内のお金の量を増やすことで、物(人)に希少性を作り、人々の物(人)への需要を喚起したのです。

大胆な金融政策の副作用

これだけ多くのメリットがあるの金融緩和政策ですが、副作用やデメリットはないのでしょうか?

結論からいえば金融緩和の副作用として懸念されることはハイパーインフレーションです。

大胆な金融政策は世の中のお金の量を増やし、お金の価値を下げる政策ですから、物価が上がってインフレになります。

インフレが行き過ぎてしまえば、反対に国内の雇用や消費は停滞してしまうおそれがあります。

そこで、大胆な金融政策ではハイパーインフレを防ぐために、インフレターゲット政策を採用しました。

インフレターゲットについて詳しくはこちら🔻

-

-

インフレターゲット(物価目標)とは?【わかりやすく解説】

・インフレターゲットって何? ・メリットやデメリットは? ・日本や世界での実例をわかりやすく知りたいです! 本記事の結論 インフレターゲットは雇用拡大政策 日本ではアベノミクスで初導入 ...

続きを見る

インフレターゲット政策は、過度なインフレを防ぐためにインフレ目標を設定して、この水準におさまるように金融政策を調整する政策です。

大胆な金融政策がおこなわれた当初は、『ハイパーインフレが起こる』という批判が各方面から噴出しましたが、結果を見れば的はずれな批判だったといえるでしょう。

参考記事:ハイパーインフレについて

ただ、大胆な金融政策ではハイパーインフレが起こらなかった理由としてインフレターゲットが活躍したのかといえばそうではありませんでした。

現実には2回にわたる消費税の増税が、国内消費を停滞させてインフレ率が目標値である2%を達成できなかったのです。

大胆な金融政策と資産運用

それでは資産運用の視点から見て、大胆な金融政策とはなんだったのかを解説します。

結論からいえば、バブル崩壊以降で大胆な金融政策の開始時期は、最高の資産運用の機会でした。

なぜならバブル崩壊以降、日本銀行が続けてきたデフレ政策を転換させたからです。

マネタリーベース(世の中のお金の総量)を大きく増やしたタイミングということです。

マネタリーベースについて詳しくはこちら▼

-

-

【マネタリーベースとは?】図解でわかりやすく解説

・マネタリーベースについてわかりやすく教えてほしい ・株価や投資活動との関係が知りたい! 本記事はこんな疑問を解消します。 目次1 マネタリーベースとは?1. ...

続きを見る

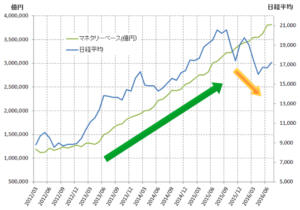

マネタリーベースと資産価格は、日本的に連動します。

これは、大胆な金融政策が実施された2013年前後からのマネタリーベースと日経平均株価の推移をしめすグラフです。

これをみれば明らかに日本銀行がマネタリーベースを増やすことで、株高につながったことが見てとれます。

この2つが少し乖離した時期もありましたが、これは2回の消費税率の引き上げによる緊縮財政の影響があります。

基本的には、金融政策と資産価格には下記のような関係が成り立ちます。

金融緩和=インフレ=資産価格の上昇

金融引き締め=デフレ=資産価格の下落

つまり、金融緩和政策が実施されているうちは資産購入の機会に、金融引き締め政策が実施されているうちは資産売却が合理的な行動といえます。

株や不動産資産などの資産は『安い時に買って高い時に売る』が原則です。

つまり、さらに踏み込んだいえば

デフレによって資産価格が下落しているときに株や不動産を買っていき、金融緩和政策が実施されている期間に売っていくという流れが低リスクで運用ができると言えます。

金融政策は日本銀行のホームページから、マネタリーベースの変化率をグラフ化しているサイト『ニッポンの数字』で簡単に確認できます。

まとめ

それでは最後に、本記事の要点をまとめますので、さらに詳しく知りたい方はリンク記事をご覧ください。

①:大胆な金融政策とは、第2次アベノミクスで実施された金融政策

▶︎▶︎金融政策についてさらに詳しく

②:大胆な金融政策は、世の中のお金(マネタリーベース)を拡大することでデフレ脱却を目指した。

③:大胆な金融政策は『株価の上昇』『円高の是正』『雇用の改善』『自殺者数の減少』として目に見える成果があった。

④:大胆な金融政策の副作用『ハイパーインフレ』を防ぐ方法はインフレターゲットの設置

⑤:金融引き締め期間に資産を買い、金融緩和のアナウンスから段階的に資産を売る