・バブル崩壊の原因は?

・平成バブルについてわかりやすく知りたいです!

本記事はこんな疑問を解消します。

本記事の結論

- 平成バブルのきっかけは円高対策

- バブル崩壊の原因は緊縮政策

- 日本は経済政策に大失敗した

YouTube解説版はこちら🔻

目次

そもそもバブルとは?

日本でバブルといえば1986年(昭和61年)12月から1991年(平成3年)2月のあいだに発生した資産価格の上昇と好景気のことを指します。

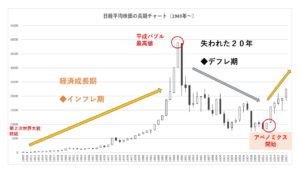

画像: 戦後日経平均株価と経済の全体像・筆者作成

これは第二次世界大戦後の日経平均株価の推移に大きな流れと転換期を記載したものです。

これをみれば平成バブルの株価がいかに急激に上昇したのかがわかります。

次は不動産価格の推移を見てみましょう。

同じくバブル期の動産価格も急激な上昇でした。

この膨れあがった資産価格は崩壊もすさまじく、一転して日本経済は失われた20年とよばれる経済停滞期に突入したのです。

バブルの原因

下記はバブルの生成までのおおまかな流れです。

バブル発生までの流れ

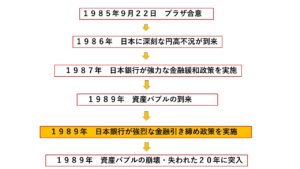

- 1985年 プラザ合意

- 1986年 円高不況の発生

- 1987年 金融緩和政策の実施

- 1987年 資産価格の上昇

- 1989年 株価が史上最高を記録

順番に解説しますね。

①:プラザ合意

バブル景気の発端は、1985年9月、アメリカのプラザホテルにて行われた国際会議で決定したプラザ合意です。

画像:ニューヨーク・プラザホテル

プラザ合意

プラザ合意とは1985年9月22日に先進5か国 (米国,英国,旧西ドイツ,フランス,日本) によって発表された為替レート安定化に関する合意の通称。

G5はレーガノミクス(強いドル政策)の失敗に苦しむアメリカの要請によって行われました。

画像:レーガノミクスを実施したレーガン大統領

アメリカは、ドル高不況を脱却する目的として、なかば強制的にG5参加国に対してドル安政策を合意させました。

このプラザ合意によるドル安政策は、日本にとって急激な円高を意味します。

このプラザ合意が、日本のバブル経済への引き金となるのです。

②:円高不況の発生

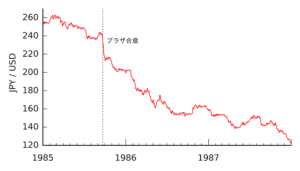

プラザ合意によって日本の為替レートは約240円から約120円まで急激に円高に傾きました。

画像:プラザ合意前後の為替レート推移

それまで円安を武器に多くの輸出をおこなってきた日本にとって急激な円高は、日本の輸出業に大きなダメージを与えてしまいます。

つまり日本はアメリカに強引に突きつけられたドル安政策のおかげで急激な貿易収支赤字が発生して、円高不況に苦しむことになったのです。

③:金融緩和政策の実施

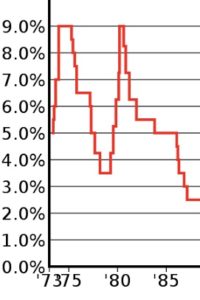

日本銀行は円高不況を回避するために、日本銀行は大規模な公定歩合(政策金利)の引きさげによる金融緩和政策に踏みきったのです。

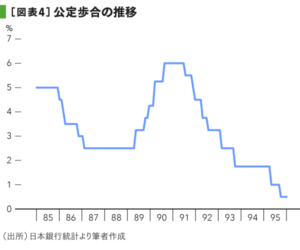

画像:プラザ合意前後の公定歩合推移

1985年のプラザ合意前には5%台だった公定歩合を2年間で2%台まで急激に引き下げました。

1980年からは約7%の金利の引き下げとなります。

この金融緩和政策によって市場の資金は不動産や資産市場に流れ、資産価格が上昇しました。

ここから空前の好景気と楽観ムードが日本を包まれていくのです。

▶︎金融政策とは?わかりやすく解説

④:株価が史上最高値を記録

1989年12月、日銀の金利引き下げによる金融緩和政策から上がり続けた日経平均株価は38,957円の最高値を記録しました。

また1991年には土地価格がピークをつけて、世の中の雰囲気は総楽観となり、消費や投資が盛り上がります。

しかしこのころから日銀や大蔵省の政策の転換が始まり、バブル崩壊の足音が聞こえてきたのです。

バブル崩壊の原因

バブル崩壊の原因は大きくわけて2つだけです。

バブル崩壊の原因

- 日銀による金融引き締め

- 大蔵省による緊縮財政

この2つの緊縮的な経済政策を使って具体的に実施された政策は『バブル潰し』と呼ばれました。

4つのバブル潰し

バブル最盛期には土地価格の上昇によって地上げが社会問題化し、これをきっかけに、旧大蔵省と日本銀行が「バブル潰し」を実行にうつします。

日本銀行、旧大蔵省の行ったバブル潰しの方法は大きく4つあります。

バブル潰し

- 公定歩合の引き上げ

- 消費税の導入

- 不動産融資の総量規制

- 営業特金の禁止

それぞれ解説しますね。

①:公定歩合の引き上げ

ひとつ目のバブル潰しは公定歩合の引き上げ(金融引き締め)です。

公定歩合

公定歩合とは政策金利のことで、中央銀行が金融政策として定める金利のこと。

バブル期に2.5%だった公定歩合は約一年間で急激に引き上げられて、91年には6%に達しました。

画像:片岡剛士氏作成

社会問題化したバブルを潰したことで、三重野康日銀副総裁(当時)は「平成の鬼平」とたたえられました。

画像:三重野元日銀総裁

この強力な金融引き締めはバブルを崩壊させるだけでなく、その後の日本の経済停滞をつくる大きなきっかけとなりました。

つまり大きな間違いだったのです。

なぜなら平成バブルは、物価上昇がともなうインフレバブルではなく資産価格に限ったバブルだったからです。

にも関わらず、経済全体を落としてしまう金融引き締め政策を行なってしまったために、資産価格のみならず、実態経済にまで大きなダメージを与えてしまいました。

②:消費税率3%の導入

2つ目は消費税の導入です。

1989年4月、竹下登内閣によって導入された消費税は、その後の景気低迷期を強固なものとしていくこととなります。

画像:竹下登(たけしたのぼる)元首相

さらに97年の消費税率5%の導入から日本のデフレ不況が顕在化します。

消費税は、国民の消費に対する税金を課すことで消費を低迷させる効果があります。

結果として景気を抑制し、経済を縮小させるのです。

③:不動産関連融資の総量規制

3つめのバブル潰しは不動産関連融資の総量規制です。

旧大蔵省は不動産投資への融資を抑制するための指導を銀行に実施しました。

これを総量規制と言います。

土地を買いたい人への融資規制は、買いたくても買えない、売りたくても売れない人を大量に生み出し、不動産が不良債権化する事は当然の末路です。

金融引き締めと同時におこなわれた結果、総量規制は不動産価格の大暴落につながりました。

金融引き締め政策とは別に、この政策だけを実施していれば結果は違っていたのでしょう。

④:営業特金の禁止

株価の上昇を抑制させる目的として、営業特金が禁止されました。

当時、証券会社が顧客である企業や金融機関から資金の運用を一任された取引を営業特金と呼びました。

損失が出た場合は証券会社が補填する事で利益を約束する営業特金が横行していたのです。

これが株式市場の売買を活発化させ、市場が過熱する原因になっていた為、この営業特金が株価対策の標的にされたのです。

これもまた、金融引き締め政策がなければ適切なバブル対策だったのでしょう。

政府日銀が実施した上記の4つのバブルつぶしの中で、資産バブルを抑えるために本当に必要な政策は③番と④番だけでした。

なぜなら、平成バブルの実態は『資産価格』のバブルであって、インフレ率は正常だったからです。

しかし、日銀は物価全体を押し下げてしまう①番と②番の金融財政引き締め政策までおこなったおかげで、資産価格のみならず経済全体をデフレ不況に転落させてしまったのです。

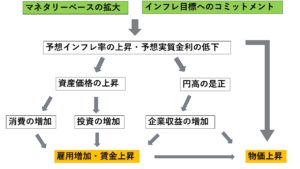

資産市場と景気の関係

経済の先行きは金融政策によって大きく方向づけられます。

金融政策が私たち国民の生活に関わるには以下の経路をたどります。

簡単な流れ

- 金融政策の実施

- 資産価格の増減

- 企業業績の増減

- 賃金の増減

画像:岩田規久男日銀元副総裁講演資料にもとづき筆者が作成

上記の経路を辿って、金融政策が実体経済に与える影響にはタイムラグがあります。

例えば平成バブルにおいては株バブルのピークは1989年でしたが、実体経済においては1991年にピークを迎えます。

事実、バブル期の象徴として有名なディスコ『ジュリアナ東京』は1991年にオープンし、1994年のクローズまで活況を欲しいままにしていました。

バブル期の実体経済では、ディスコや投資ブーム、トレンディードラマの流行など、楽観的なムードが世の中を覆っていきました。

バブルの崩壊から学ぶこと

このような意図的なバブル潰しにはじまり、97年の本格的なデフレ不況に陥った原因は、紛れもなく金融政策の失敗でした。

政府日銀はこの過ちを認めて改善すべきでしたが、金融引き締め政策は2013年の※アベノミクス開始まで続けられました。

追い討ちをかけるように、財務省主導のもとで消費税を段階的に10%まで引き上げました。

この緊縮財政は国民の消費意欲をかき消して、デフレ不況を強固なものとしてしまったのです。

新型コロナウイルスの感染拡大が世界を襲います。

国内の消費は大打撃をうけ、アベノミクスで好転した雇用情勢もかなり厳しい見通しとなっています。

経済再デフレ不況への突入が濃厚という厳しい状況です。

最後に、これから日本がおこなうべき経済対策を提示しておきます。

アベノミクスについてはこちら

緊縮財政についてはこちら

日本のデフレ脱却のために

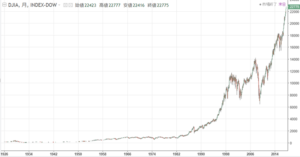

日本の平成バブル期の失敗を研究し、リーマンショックや新型コロナウイルスによる経済危機への経済対策に成功しているのはアメリカです。

これだけ2つの大きな経済ショックを受けても、アメリカ経済はこの30年間、成長を続けています。

これはアメリカの代表的な株価指数であるダウ平均株価の長期推移チャートです。

アメリカは、惜しみない金融緩和政策と積極財政によって、右肩上がりに株価を更新させています。

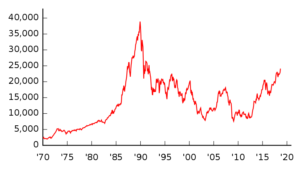

【バブル高値に遠く及ばない日本】

一方でこちらは日経平均株価の推移です。

未だに、我が国日本は平成バブルの株価を超えられていません。

コロナショックによる経済対策としてアメリカやヨーロッパ諸国が金融緩和を続ける中で、日本が緩和に負けてしまえば待っているのは円高不況です。

最後に、これから日本経済をV字回復させるための経済対策を紹介します。

✅ 減税を含めた大規模な財政支出

✅雇用回復までの無制限金融緩和

この2つは優先順に記しました。

これだけ金融緩和の必要性を叫びながらなぜ今財政支出なのか?

と思うでしょう。

2020年現在、アベノミクスの大胆な金融政策によってある程度の通貨を発行してきました。

雇用も大きなダメージを受けて、物価目標もまったく達成出来ていない今としては、もちろん金融緩和政策もまだまだ足りません。

しかし、前述したように金融政策の効果にはタイムラグがあります。

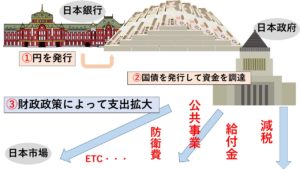

今は日銀が金融緩和によって発行したこのお金を、コロナによって損害を受けた国民に、財政政策を用いて迅速に届けることが必要なのです。

今こそ私たちは、歴史に学び、正しい経済政策を理解し、明るい日本の未来を作るための判断材料を揃えていく必要があります。

バブル崩壊を経験してから日本人は、株式投資や不動産投資へのアレルギーを持つ人が多くなりました。

しかし過去の教訓から学び、未来に向けての資産運用を行う事は必要だと感じています。

参考記事:資産運用とは?

いつの日か、正しい経済政策への知識が浸透し、将来のために投資と消費が活発になされ、かのバブル期のように活気のある明るい日本が戻ってくる事を私は心待ちにしているのです。

株価の大暴落をきっかけに1991年には土地価格も暴落をはじめます。

この時、戦後ながらくつづいた日本の経済成長は終わり、アベノミクス開始までの約20年間は、『失われた20年』と呼ばれる経済低迷期に突入したのです。

まとめ

本記事のまとめ

- バブル発生の原因は金融緩和政策

- バブル景気では資産価格の急上昇が起こった

- バブル崩壊の原因は緊縮政策

- 4つの政策がバブルを潰した

- 日本はバブル崩壊後の経済政策にも失敗した