・政策金利はどう変化してきたの?

・景気との関係についてわかりやすく知りたいです!

本記事はこんな疑問を解消します。

本記事の結論

- 政策金利は金融政策で決まる

- 現在は短期金利を採用

- 政策金利は景気を調整する

YouTubeチャンネルを開設しました。チャンネル登録をよろしくお願いします🔻 https://youtu.be/Jnk9L1PhNk8?si=XSQ3LkYQh0RsMZGP

目次

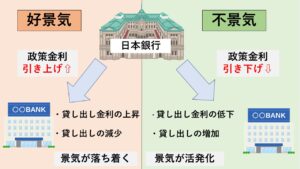

政策金利とは?

政策金利とは中央銀行が金融政策によって操作する金利のことで、景気のバランスを保つために調節されます。

政策金利を上げることを『利上げ』

政策金利を下げることを『利下げ』

と言い、それぞれは景気に対して以下のようにはたらきます。

利上げ

景気の加熱を抑える金融引き締め政策

利下げ

景気を上向かせるための金融緩和政策

政策金利と景気への効果を図にまとめると以下のような構図になります。

現在、政策金利として操作されている金利は『日銀当座預金のうち超過準備預金(短期)』がメインとして採用されています。

これは2016年に導入されたマイナス金利政策から続いています。

政策金利の変化

それでは2023年現在までの日本の操作対象となってきた政策金利の変化をまとめてみましょう。

操作対象の金利の変化

- 公定歩合

- 無担保コールレート翌日物金利

- 日銀当座預金残高

- マネタリーベース

- 日銀当座預金金利

- 長期金利

それぞれ順番に解説しますね。

①:公定歩合(〜1994)

1994年の金利の自由化までは公定歩合が預金金利などの金利全般に連動していて、政策金利として操作対象となっていました。

公定歩合

中央銀行が民間の金融機関に資金を貸し出す際の基準金利のこと

しかし1994年に金利の自由化が完了してからはこの連動性はなくなり、変わって短期市場の金利を誘導することで金融政策をおこなうことになります。

金利の自由化

金融機関が預金金利などを自由に決められるようにした規制緩和のこと。

日本では1970年代以降金利の自由化が進み1994年に完了した。

1994年の金利の自由化が完了した後は、公定歩合は金融市場調節の誘導目標としてその上限の役割を示すことになりました。

画像:公定歩合の長期推移

②:無担保コール翌日金利(〜2000)

無担保コールレート翌日物は超短期の金融機関同士の貸し借りをおこなう取引のことで、この金利が下がると金融市場でのお金の流通が拡大します。

無担保コールレート翌日物

金融機関同士が資金を借りたり貸したりするコール市場の取引で、担保なしで借りて翌営業日に返済する取引

デフレ不況が続く1999年〜2000年にかけてはゼロ金利政策が実施されて、無担保コールレート翌日物をゼロに近づけるように誘導する金融政策が採用されました。

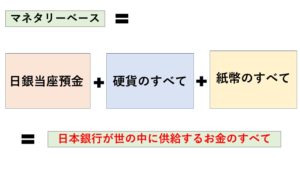

③:マネタリーベース

ゼロ金利政策をもってしても日本の景気は復活の兆しを見せませんでした。

そこで2013年にアベノミクスとともに開始された金融政策がマネタリーベースの量の操作です。

マネタリーベースを簡単にいえば世の中にあるすべてのお金の量のことです。

つまり日銀がたくさんのマネタリーベース(お金)を発行することで、お金の価値を下げながら資産価格を上昇させて景気を良くしようとしたのです。

黒田日銀総裁が導入したマネタリーベースの拡大は株価を大きな上昇トレンドに転換させて、雇用情勢を急速に回復させました。

画像:黒田東彦元日本銀行総裁

④:日銀当座預金金利

マネタリーベースの量を拡大する金融緩和政策を補完する形で新しく政策金利として採用されたのが日本銀行当座預金金利です。

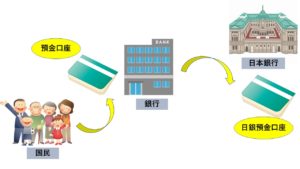

日本銀行当座預金

金融機関が日本銀行に開設している当座預金のことで、略して日銀当座預金と呼ばれる。金融機関同士や日銀、国との決済手段などに利用される。

私たち国民が銀行に口座を持つように、民間銀行も日銀に預金口座を持っています。

拡大していたマネタリーベースは、この日銀当座預金の中に供給されました。

2016年に日本銀行は、この日銀当座預金の1部にマイナスの金利をつけるマイナス金利政策を導入しました。

日銀当座預金の中のお金の金利を操作することで、日銀が民間銀行に供給したお金が民間への貸し出しに回るように促したのです。

つまりマイナス金利は日銀当座預金の政策金利残高にー0.1%の金利を課すことで、民間銀行に市場への貸し出しを増やすように促すために導入されました。

⑤:長期金利

同じく2016年、マイナス金利政策によって短期金利をマイナスにもっていく一方で、長期金利がおよそ0%になるように操作目標が設定されました。

この政策はYCC(イールドカーブコントロール)と呼ばれ、長期金利の上限が0.25%に設定されました。

2022年12月には長期国債金利の上限が0.25%から0.5%に拡大されています。2023年現在では更なる上限の拡大(利上げ)が実施されるのかが注目されています。

-

-

YCC(イールドカーブコントロール)とは?【わかりやすく解説】

・YCCって何のこと? ・目的はなに? ・景気との関係までわかりやすく知りたいです! 本記事はこんな疑問を解消します。 本記事の結論 YCCは国債金利目標の誘導政策 YCC ...

続きを見る

政策金利と国債金利

それでは次に政策金利と国債金利の関係について解説します。

国債金利とは国債に投資した際に受けとれる金利のことで、短期金利・中期金利・長期金利の3つの期間に分けられます。

一般的に政策金利と国債金利の関係は以下の経路をたどって変化します。

政策金利と国債金利の関係

- 政策金利が下がる↓

- 国債価格が上がる↑

- 国債金利が下がる↓

①:政策金利が下がれば国債金利への投資の魅力が増して国債は買われる方向にむかいます。

②:結果として国債の価格は上がります。

③:国債価格が上がれば、上がった価格分が金利から差し引かれますから、国債金利は下がるのです。

名目金利と実質金利の違い

それでは次に、名目金利と実質金利のちがいについて解説します。

マクロ経済で名目と実質のちがいをシンプルに言えば物価上昇率(インフレ率)を加味するかどうかという1点です。

金利とインフレ率の期間を合わせる必要があるため、実質金利の計算には予想インフレ率(BEI)を使用します。

実質金利

名目金利−予想インフレ率

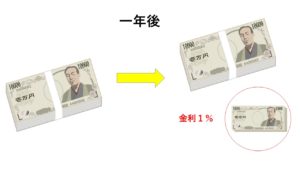

例えば、あなたが銀行に100万円を預けた時に金利が1%だったとすると翌年には101万円として受け取ることができます。

一方でこの1年間で物価が2%上昇したとします。

あなたは銀行への預金で1万円金利が上乗せして受けとることができましたが、インフレによってお金の価値が2万円分さがっているため、実質は1万円の損失を被っているのです。

この場合、名目金利1%で実質金利−1%ということです。

まとめ

本記事のまとめ

- 政策金利は金融政策によって決まる

- 景気を上向かせる時は政策金利を引き下げ、抑える時は引き上げる

- 現在の政策金利は無担保コールレート翌日物

- マイナス金利は日銀当座預金の1部にかかる

- 政策金利は国債金利と連動し、国債価格と反対方向に動く