[voice icon="https://economy-and-assetformation.com/wp-content/uploads/2021/06/07027CE9-299A-402B-A3EB-3D15213F801E.png" name="悩める人" type="l icon_yellow"]・資産運用って具体的に何をするの?

・資産運用は必要なの?

・おすすめの方法や始め方をわかりやすく知りたい![/voice]

本記事ではこんな疑問を解消します。

目次

資産運用とは?

[box class="green_box" title="本記事の結論" type="simple"]✔︎資産運用とは現金を株や不動産などの資産と交換して増やすこと

✔︎ 低金利・インフレ期では資産運用は必要

✔︎少額からの運用は株がおすすめ[/box]

資産運用をシンプルにいえば

お金を株や不動産などの

金融資産に変えて運用すること

といえます。

結論からいえば今般のような超低金利時代では、貯金の一部を金融資産として運用することをおすすめします。

なぜなら金融政策によって世の中のお金の量が拡大している時代では、お金の価値が低下して金融資産の価値が上昇するからです。

▶︎参考記事:インフレーションとは?【図解でわかりやすく解説】

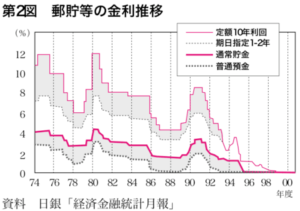

引用:(株)農林中金総合研究所 季刊 組合金融 2001年春号

これは1974年以降の預金金利の推移ですがいかに現代日本が低金利時代であるかが見て取れます。

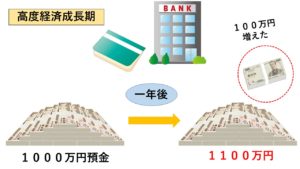

【1976年】金利10%の場合

1,000万円のお金を1年間、銀行にあずけた場合の金利が100万円

さらに預貯金は複利で増えていきますから、10年も預けていれば軽く元本を超えてきます。

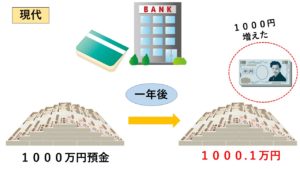

【現代】金利 0.001%の場合

1000万円のお金を1年間、銀行に預けた場合の金利が1,000円

かつては資産運用の効果を持っていた預貯金も、現代ではその効果を持ちません。

こんな低金利時代に、資産を効率的に増やしていくには現預金以外での資産運用がお得という結論です。

資産形成▶︎資産運用

資産運用においては運用する資金が多いほうが圧倒的に有利です。

なぜならお金は、集まれば集まるほどに増える力が増強するからです。

なので運用する資金が充分でない場合には、資産運用よりまえに資産形成を行いましょう。

✔︎資産形成

積み立てなどをおこなってまとまった資金をつくること

✔︎資産運用

まとまった資金を株式や不動産などで運用すること

逆をいえば、いざという時のお金を残しておけば、心理的に余裕をもって資産運用を始められるともいえるでしょう。

『資産』とは?

『資産』とは?

それではここで、『資産』とは一体何を指すのかを考えてみます。

一般的な財務諸表では、バランスシートで左側に仕分けされる項目が資産と言われます。

これらの資産を個人の家計で例えると下記のものが当てはまります。

・現金・預金

・株や債券

・土地・家・車など

一般的にはこれらを資産と呼びますが、車や家は人に貸して収入を得る場合をのぞいて資産としての運用はできません。

資産を明確化するために『金持ち父さん貧乏父さん』の中で言われている資産の定義を紹介します。

『資産』とはあなたのポケットに

お金を入れてくれるもの

この定義からすれば

現金・現代の預金・家・車

これらは資産とはよびません。

むしろ家や車にいたってはローンを抱えることになれば負債となります。

現金ですら、インフレーション(物価の上昇)よって相対的にその価値が目減りしていきます。

このように資産運用をおこなう上では『資産』の定義を明確にしておくと良いでしょう。

資産とは、あなたのポケットにお金を入れてくれるものです。

資産運用の種類

それでは、あなたのポケットにお金をいれてくれる資産の運用方法についてリスク別にわけて解説します。

✅ローリスク・ローリターン

・外貨預金

・債権投資

✅ミドルリスク・ミドルリターン

・株式投資 ▶︎詳しくはこちら

・不動産投資

・投資信託 ▶︎詳しくはこちら

✅ハイリスク・ハイリターン

・暗号通貨投資 ▶︎詳しくはこちら

・FX(外国為替取引)

これらの資産が生み出す不労所得は資産運用の醍醐味と言えるでしょう。

資産運用とは言い換えると

『お金に働いてもらう』

と言うことです。

ただ、お金に働いてもらう為には、同時にリスクも発生します。

このリスクに対してあらかじめ理解をしておく事が、資産運用を成功させる事に必要不可欠です。

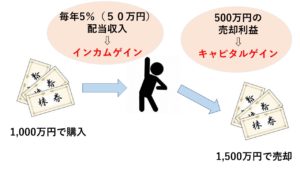

値上がり益と配当益

資産運用に当たって、必ず知っておきたい2つの収入がインカムゲインとキャピタルゲインです。

◉インカムゲイン

インカムゲイン(income gain)とは、資産を保有することによって得られる利益のこと。

株式では配当、不動産では賃貸収入がインカムゲインに当たります。

◉キャピタルゲイン

キャピタルゲイン(capital gain)とは、資産を売買することによる売買差益で得ることができる利益のこと。

株式、不動産、外貨の値上がり利益はキャピタルゲインに当たります。

資産価格の上昇によって得られた利益をキャピタルゲインといいます。

株式や不動産を運用する際には、キャピタルゲインに目がいぎがちですが、継続的にあなたのポケットにお金を入れてくれる収入はインカムゲインです。

ですからインカムゲインは株式や不動産を選択する場合には注目したいポイントです。

インカムゲインの一つの例として株式の配当について紹介します。

これは、とある日の上昇企業配当利回りランキングです。

外部リンク:みんかぶ配当ランキング

例えば、この画像の一位の配当利回りは15.23%です。

これは、単純化して表現すれば

100万円をその株式に投資すれば

一年で152,300円の配当を貰える

という事です。

この15%を超える配当利回りは、かつての郵便定期預金の12%を上回ります。

このようにインカムゲインは、あなたが何もしなくてもあなたのポケットにお金を運んで来てくれるのです。

価格変動(キャピタルゲイン)に目を囚われ過ぎず、インカムゲインをうまく利用した資産運用を行う事が極めて重要です。

[kanren postid="5923"]

資産の価値は需要と供給できまる

当然ながら、資産は資産価値の下落リスクを持ちあわせています。

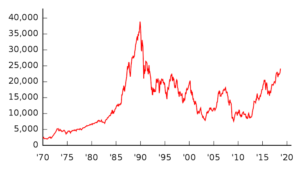

画像出典:Wikipedia(日経平均株価)

これは1970年以降の日経平均株価の推移です。

日経平均株価は、東証第一部上場銘柄のうち取引が活発な225銘柄を選定し算出する、日本の株式市場の代表的な株価指標の一つ。

外部リンク:リアルタイムの株価はこちら

株式、外貨、不動産、そして世の中の商品やサービスはすべて

需要と供給のバランス

によって価格が変動します。

これを簡単に需要・供給曲線を使って説明します。

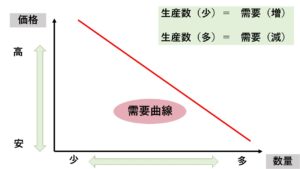

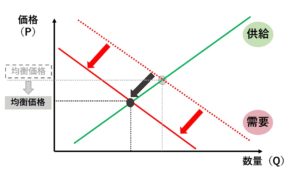

『A社の株式を買いたい人(需要)』

こちらは⬆︎縦軸に株価、➡︎横軸にA社株を買いたい人の数として株式への需要を表したものです。

価格が高いほど株を買いたい人は減り、価格が安いほど株を買いたい人が増えますから、需要曲線は右肩下りとなります。

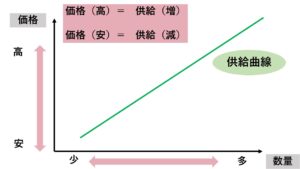

『A社の株式を売りたい人(供給)』

次は株を売りたい人です。

価格が安いほど株を売りたい人は少なく、価格が高いほど株を売りたい人は多くなりますから供給曲線は右肩上がりになります。

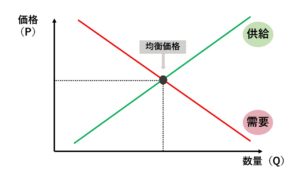

この2つの曲線を合わせるとこうなります。

市場原理では、株式のみならず不動産や債券、すべての資産がこの需要曲線と供給曲線が交わるところで株価が決定します。

ところが現実の資産価格は常に変動します。

これは投資家の心理が、経済環境や経営状態の変化によって常に変動しているからです。

例えば突然、ニュース速報でA社の株式の不祥事が発表されたとします。

すると、A社の株式への需要は縮小しますから需要曲線は左側にシフトします。

その結果、株価が下落するのです。

このように市場の受給は、さまざまな要因で常に変動しますから、下落するリスクに備える事は必要です。

次は、資産運用を行う上で知っておきたいリスク管理について解説します。

リスク管理方法

資産運用におけるリスク管理の方法を紹介します。

◉ 分散投資

代表的なリスク管理方法は分散投資です。

株式であれば一つの会社の株式に集中して投資をするのではなく、いくつかの会社に資金を分散して投資をします。

1つの会社に集中投資すると、投資先の会社が倒産してしまえば、資金は全て消えてしまいます。

ですので、資金を一つの投資先に絞らない事はリスク管理につながります。

また、運用資産の形を分散させる事もリスク分散に効果的です。

例えば、運用資金を

✅ 株式

✅ 不動産

✅ 国債

✅ 外貨

資産をこれら様々な形に分散して投資をするのです。

そうする事で、企業の倒産リスクはもちろん、経済環境(デフレ、インフレ)の変動にも対応出来ます。

ただ、分散投資をした分だけ利益が分散されてしまく事も把握しておかなければいけません。

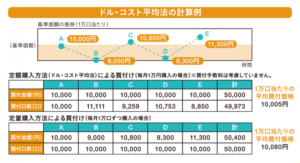

◉ ドルコスト平均法

株式や外貨での資産運用では、ドルコスト平均法を使ってリスク軽減が可能です。

購入の時間軸をずらすことによって、資産の買い入れ価格を安定化させる方法です。

積み立てNISAや個人型確定拠出年金の運用ももこの方法を使ってリスク分散しています。

画像出典:ひまわり証券HP

ドルコスト平均法は分散投資と合わせる事でさらにリスクを軽減できます。

ただ、リスクを削った分だけ利益も削られるので大きな利益は得づらくなります。

ドルコスト平均法についてさらに詳しくはこちらへ⬇︎

◉ 暴落時の購入

安い時に購入して高い時に売る

これは、資産運用の大原則です。

しかし、人間の心理としては暴落している時ではなく、上がっている時に資産を購入したくなります。

みんなが買いたい=株価の上昇

ですから

みんなが買いたい=自分も買いたい

こうなりがちです。

しかし、過去の例を見ると

暴落時に資産をこうしている人ほど資産運用に成功しています。

出典:社会実情データ図録

これは日経平均株価の推移に出来事を追記したものです。

例えば2003年のイラク戦争開始時やリーマンショックからアベノミクス開始までの約4年間の間に株式の資産を購入したとします。

その場合、2020年現在のコロナ大暴落が起こった現在でも、株式資産を購入した価格の2倍以上の価値を保っていられるという事です。

つまり

暴落時の購入はそれ自体がリスク管理

となるのです。

2020年のコロナ大暴落も、資産の買い時と言えるかもしれません。

しかし、買い時となるか更にここから資産価格が下がるかは、後半に説明する経済政策が鍵を握るでしょう。

資産運用と景気

さて、少しは資産運用にポジティブなイメージを持って頂けたでしょうか?

次は、さまざまな資産の形の中から何を選んで運用すれば良いのかを考えてみます。

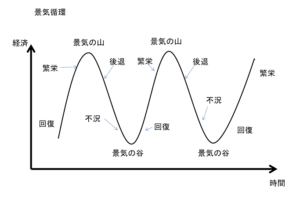

資産価格は景気との連動が基本です

なので、景気循環にそって自分に合った運用方法を選択すると良いでしょう。

画像:景気循環

画像:景気循環

教科書で習ったように、基本的には景気とは好景気と不景気が繰り返し起こります。

※日本のバブル崩壊後の長期デフレ不況は金融政策の失敗によって起こった異例のケースです。

参考記事:失われた20年とは

当サイトをご覧になっている方はお分かりの方も多いと思いますが、景気の先行きはこの2点に大きな影響を受けます。

◉ 金融政策

参考記事:金融政策とは?

◉ 財政政策

参考記事:財政政策とは?

この2つが積極的に行われていれば、景気循環は上向きになります。

逆に消極的になれば、景気循環は下向きになります。

金融政策の動向は、日本銀行が行うマネタリーベースの変化率とインフレ率等で確認できます。

財政政策の動向は、国家予算の歳出額で確認します。

外部リンク:財務省ホームページ/毎年度の予算

それでは、経済環境に沿った資産運用方法を考えてみます。

一般的な運用方法

✔️好景気の場合

◉ 運用方法

株式投資

不動産投資

投資信託

好景気になればインフレが進み

現金の価値は目減りします

つまり、現金以外の資産に変えて運用する事が必要です。

好景気では株、不動産などの資産価格が上昇する為、現金を証券や土地に変えておくと良いでしょう。

✔️不景気の場合

◉ 運用方法

国債

保険

現金

次は経済環境が良くない場合です。

資産運用とは言えないですが現金は不況下ではやや有利です。

なぜなら、不況下では物価が下落する為、相対的に現金の価値が上がるからです。

また、日本国債は利率が低いですが日本国が破綻しない限りは損失を被る事はありません。

また、生命保険の積み立ても将来的な見通しが良くない場合には賢い運用と言えます。

近代日本では不景気とデフレ不況がセットで起こります。

デフレは

物の価値が下がる = お金の価値が上がる

現象の事を言います。

つまりデフレ経済では資産価格や物価が下落して

お金を現金で持っていた方が得をする

という異常な経済状況なのです。

デフレ下では、人々がお金を使わない事が合理的であり、これがデフレをつくる原因でもあります。

いずれにせよ、これから景気が低迷する見通しでは、現金か日本国債を購入して長期的にわずかな金利を貰った方が合理的と言えます。

資産運用と不況

ここまでは、一般的に言われる経済動向とおすすめの運用方法を紹介しました。

しかし、資産運用を成功させる鍵は一般論とは少し違った所にあります。

既にお気づきの方もいると思いますが、ポイントは既に紹介している2つの事です。

◉最大のリスク回避は暴落時に購入

◉景気は常に循環する

この2つのポイントから考えると

資産運用を始めるタイミングは

暴落時や不況期にある

と言えます。

安い価格で資産を手に入れ、なおかつ更に暴落するリスクが低いからです。

景気や、連動する資産価格はまるで振り子の原理のように変動します。

画像出典:medium.com

下がり過ぎた資産価格は必ずどこかで反転します。

振り子の中心では最も早くなるように、株価の暴落や急騰も最もスピーディーに起こります。

そうしてそのあとだんだんゆっくりになった後に反転が始まるのです。

資産価値は基本的には振り子の原理で動く為、暴落をしてさらにゆっくり下がり切ったあとの資産の買い入れは、最もリスクが低くなるのです。

※この考え方において私が参考にした本はこちらです。

今でも繰り返し読むほどに、おすすめの一冊です。

資産運用と経済政策

基本的な経済状況と見通しを考察するには、以下の3つの状況を確認する必要があります。

(詳細はワードのリンク記事をご参照ください)

✅ 金融政策

✅ 財政政策

✅ 外部要因

①金融政策

・消費者物価指数

・マネタリーベース

金融政策がどのように行われているかはとても大切です。

基本的に

✔️金融緩和(マネタリーベース拡大)

=物価上昇

=資産価格の上昇

✔️金融引き締め(マネタリーベースの縮小)

=物価の下落

=資産価格の下落

の方向へ動きます。

② 財政政策

・公共投資

・税制

・給付金

次に大切な事は、財政政策の動向です。

基本的には

積極財政(公共投資⬆︎給付金⬆︎減税政策)

=個人消費の活発化

=景気の拡大

緊縮財政(公共投資⬇︎給付金⬇︎増税政策)

=個人消費の停滞

=景気の縮小

となります。

財政政策は金融政策を補完する役割がありますので、財政政策単体での景気刺激効果は薄いと言えます。

ただ、金融緩和を実施したとしても増税政策を行い消費を停滞させてしまえば、景気を拡大する事ができません。

これを実証させてしまったのがアベノミクス開始後に実施された2回に渡る消費税率の引き上げでした。

この緊縮財政によって、アベノミクによる金融政策の成果が大きく削がれてしまいました。

参考記事:なぜ財務省は緊縮財政をやめないのか?

③ 外部要因

・国内有事

・海外有事

・海外経済政策

①金融政策と②財政政策は大きな方向性を掴む事ができますが、経済政策以外の要因(外部要因)を予測する事は困難です。

リーマンショックなどの予兆がある場合はまだしも、2011年の東日本大震災や2020年のコロナウイルスの発生はなかなか予測できるものではありません。

参考記事:新型コロナウイルスについて

ただ、一点大切な事があります。

それは有事が起きたときに時の政府が金融政策と財政政策の2つを適切に実施して対処出来るか?

ここを見極める事で、大暴落が投資を始めるタイミングになるか?

あるいは、現金に変えて所持しておくか?

ここを決める大きな判断材料となるでしょう。

株式投資について、よりわかりやすく実践ブログを通して発信してゆきます。

さらに詳しくはこちらへ⬇︎