・ リフレ政策ってどんな政策?

・ 目的や手法は?

・リフレ政策についてわかりやすく知りたいです!

本記事はこんな疑問を解消します。

本記事の結論

- リフレ政策は『低インフレ政策』

- 目的は雇用の最大化

- インフレ率は金融政策で調整する

目次

リフレーション政策とは?

リフレーション政策とは、金融政策によってリフレーションと呼ばれる経済をつくる政策のことで略してリフレ政策と呼ばれます。

リフレーションとはインフレ率2%〜3%程度の低インフレ状態のこと

リフレ政策を実施する時のインフレ率は消費者物価指数の中でも『コアコア指数』を指標として採用します。

リフレーションの状態を作る1番の目的は、雇用を最大化させることです。

リフレーションの経済では、消費と投資が活性化することで雇用情勢を改善し、国内経済を成長させるのです。

リフレーションと金融政策

結論からいえば、リフレーションは金融政策によってつくります。

具体的にはリフレーション政策では、金融緩和によって国内のお金の量を拡大することで物の価値を上昇させるのです。

金融緩和はお金を発行することによって下記の状態に変化させることで、相対的にお金の価値を下げる効果があります。

上記の結果、国内の需要はモノに向かって物価が上昇するのです。

-

-

金融政策とは?【わかりやすく解説】

・金融政策って何ですか? ・具体的には何をするの? ・金融政策と景気の関係を知りたいです! 本記事はこんな疑問を解消します。 本記 ...

続きを見る

リフレ政策の目的

リフレーションを起こす最大の目的は雇用の最大化です。

リフレーションが雇用の最大化につながる理由を順を追って解説しますね。

インフレと雇用

- 物価の上昇

- 国内売り上げの上昇

- 求人の拡大

①:物価の上昇

金融緩和は予想インフレ率を上昇させて実質の金利が低下するため、国内の投資活動が活性化して株や不動産などの資産価格が上昇します。

②:国内売り上げの上昇

金融緩和によって国内の消費が活性化すれば企業の売り上げが拡大します。

また金融緩和は為替レートを円安に圧力を与えるため輸出企業の業績も急拡大します。

③:求人の拡大

円安と資産価格の上昇によって国内企業の売り上げや利益が拡大すれば、次に起こることは雇用の拡大です。

企業は売り上げが拡大すると生産力を拡大しなければ在庫が足りなくなってしまいます。

ですから求人活動を活性化させるのです。

世の中が売り手市場に傾けば人手を確保するためにより良い条件を提示する企業が増えるため順を追って賃金が上昇するのです。

ハイパーインフレ

リフレ政策ではハイパーインフレ(行き過ぎたインフレ)を抑制する方法が採用されます。

これをインフレターゲット政策といいます。

インフレターゲット(物価目標)

インフレターゲットは物価上昇率の目標値を設定し、物価上昇率がその目標値の近くで安定する状態を誘導する政策です。

インフレターゲットを設定することで市場に目標達成への姿勢を示す一方で、ハイパーインフレを抑制する効果もあります。

日本でインフレターゲットが初めて採用されたのは2013年から開始されたアベノミクスによるリフレ政策の時で、2%のインフレ目標が設定されました。

これは2%の物価上昇率が安定して達成するまで金融緩和を続けるための手法である一方で過度なインフレに向かうような状況となれば金融緩和を緩める調整もあります。

-

-

インフレターゲット(物価目標)とは?【わかりやすく解説】

・インフレターゲットって何? ・メリットやデメリットは? ・日本や世界での実例をわかりやすく知りたいです! 本記事の結論 インフレターゲットは雇用拡大政策 日本ではアベノミクスで初導入 ...

続きを見る

金融政策の失敗例

平成バブルの崩壊以降、日本のデフレ経済の原因はリフレーション政策が実施されなかったことにあります。

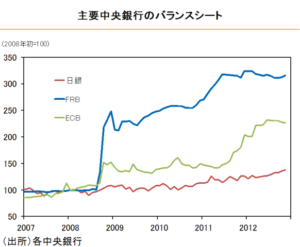

例えば、リーマンショックが起こった2008年前後の白川日銀総裁による金融政策は、大失敗と言わざるを得ません。

これはリーマンショック時の日銀・アメリカ(FRB)・ユーロ(ECB)よる通貨供給量の変化率です。

リーマンショックという金融危機では、市場から需要が消失してデフレ圧力が強まります。

当然、デフレに陥らないように金融緩和をする必要があります。

しかし、アメリカ、ユーロの中央銀行が金融緩和を行い貨幣量を急速に拡大する中で日本銀行は何もしませんでした。

この当時の日銀の失政によって外貨に対する円の価値は急速に高まり、円高デフレ不況に突入したのです。

金融政策の独立性

失われた20年といわれる日本のデフレ経済下において、リフレ政策が行われた理由には『日本銀行の独立性』という壁が立ちはだかったからです。

日銀の独立性

日本銀行法第3条第1項では、「日本銀行の通貨及び金融の調節における自主性は、尊重されなければならない」として、金融政策の独立性について定められています。引用元

失われた20年ではこの独立性が重要視されすぎて、逆に日本銀行の権力が強大化してしまったのです。

より詳しくいえば、本来の日本銀行は『手段の独立性』は保証されなければいけませんが『目標の独立性』はあってはいけません。

なぜなら目標(インフレターゲットなど)は選挙によって選ばれた政治家が実施するべきで、目標までも日本銀行が決定するようになれば中央銀行の暴走につながりかねないからです。

中央銀行の独立性

- 目標の独立性 ▶︎ ✖️

- 手段の独立性 ▶︎ ○

これが健全な政府と中央銀行の関係であり世界標準の考え方です。

しかし日本では1997年、本格的に日本がデフレに突入したこの時期に、日本銀行法(日銀法)が改正されました。

この改正法によって、日銀は独立性を強めることなるのです。

この時に改正されたポイントは、総理大臣が日銀総裁の罷免権を失ったことです。

これによって日銀総裁へのペナルティを失った日本政府は事実上、日銀総裁は目標の独立性をも認めざるを得ない状況になったのです。

アベノミクスとリフレ政策

近年の日本でリフレ政策を導入したのは第2次安倍政権による経済政策『アベノミクス』です。

2013年に日本銀行が『量的質的金融緩和』を発表してから急速に下記の現象がおこりました。

アベノミクスで起こったこと

- 雇用の改善

- 円高の是正

- 自殺者数の低下

リフレ政策によって起こった現象を、それぞれ数字の推移を示して解説しますね。(※数字はすべて2012年→2019年の推移)

①:雇用の改善(完全失業率 4.5%→2.2%)

リフレ政策の最大の効果は雇用の大幅な改善です。

完全失業率はもちろん、有効求人倍率は平成バブル期を越えるまでに拡大しました。

大胆な金融政策は株価をはじめとする資産価格を上昇させるため、企業は人材投資を拡大させたのです。

リフレ政策による雇用への効果は就業者人数も大幅に増やしました。

第2次安倍政権の最大の功績は、リフレ政策による雇用の改善といっても過言ではありません。

-

-

【大胆な金融政策とは?】わかりやすく解説

目次1 大胆な金融政策とは?1.1 大胆な金融政策の目的2 大胆な金融政策の効果2.1 ①: 株価の上昇2.2 ②:円高の是正2.3 ③: 雇用の改善2.4 ④ :自殺者数の低下3 インフレと景気 ...

続きを見る

②:円高の是正(ドル円83円→109円)

大胆な金融政策によって日本円の量が拡大したことで、長く日本経済を苦しませていた過度な円高が是正されました。

円高によって苦しんだ国内の輸出企業は、大胆な金融政策による円高の是正によって大きく利益を伸ばし、国内雇用の大幅な改善につながったのです。

円安によって外国人観光客も急拡大し、アベノミクスによる金融政策は結果として、国内の雇用や需要を押し上げることになったのです。

③:自殺者数の減少(27,776人→20,169人)

リフレ政策による失業率の大幅な改善は、自殺者数を大幅に減少させました。

こちらは日本の長期的な自殺者数の推移に筆者が経済イベントを加筆したものです。

1年間でおよそ1万人もの自殺者数がアベノミクスの経済政策によって減少したのです。

逆をいえば、平成バブルの崩壊以降の日本では、経済政策の失敗によって多くの自殺者を出してしまったということができます。

リフレ政策への批判

日本ではリフレ政策に対する多くの批判が存在し、これがリフレ政策実現の足かせとなっていました。

アベノミクスへの批判

- ハイパーインフレの懸念

- そもそも効果がない

- 中央銀行の独立性を侵害する

それぞれ解説しますね。

批判①:ハイパーインフレの懸念

批判①

リフレ政策は加熱し過ぎてハイパーインフレを起こしてしまう可能性があるため、危険である。

これはよく聞くリフレ政策への批判ですが、ハイパーインフレの抑止策はすでに解説しています。

ここであらためてハイパーインフレの定義を確認してみましょう。

ハイパーインフレーションの定義

国際会計基準では、3年間で累積100%(年率約26%)を『ハイパーインフレーション』と呼んでいる。

ただし具体的なインフレーション率の値によるのではなく、単に「猛烈な勢いで進行するインフレーション」のイメージを強調する際に用いるマスメディアも多い。

Wikipediaより引用

ハイパーインフレーションは国際会計基準では年率26%の事を指します。

しかし、前述したようにインフレ目標を設定する事で、ハイパーインフレも防いでしまいます。

物価目標に到達した時点で金融緩和から金融引き締めに転じる事で過度な物価の上昇を抑えるのです。

批判②:そもそも効果がない

批判②

金融緩和によって銀行の日銀当座預金にお金を積み上げていっても、実際に世の中には出回らないので意味はない。

結論から言えば、日銀によって発行されたお金(マネタリーベース)は時間をかけて世の中に出回ります。

ただ金融緩和の効果は、いくつかの理由から一定のタイムラグが発生します。

金融緩和の効果が遅れる理由

- 銀行が民間への貸し出しを増やさない

- 資産価格の上昇が消費に直結しない

- 企業が設備投資を増やさない

この他にもさまざまな理由から、金融政策だけでは世の中にお金が流れるスピードはゆっくりとなってしまいます。

ただしこの問題を解決するためにとっておきの方法があります。

それは、金融緩和と同時に積極的な財政政策をセットで実施するのです。

政府が、さまざまな給付金で直接国民にお金を渡せばいいのです。

そのような再分配もせずに、消費増税のような個人消費を低下させる施策を行なえば、リフレーション政策の効果を削いでしまいます。

第二次安倍政権の失敗もここにあります。

つまりこの批判は、リフレーション政策への批判としてはナンセンスであり、原因は他にあるということです。

批判③:中央銀行の独立性を侵害する

批判③

中央銀行は独立性を担保しなければいけないため、政府はインフレ目標の設定などに踏み込むべきではない。

これも前述の通りです。

かつて、さまざまな国において、政府が中央銀行をコントロールして戦争の資金を調達するという行為が多発しました。

これを教訓に、中央銀行は政府による管理を受けない独立性が必要だと言われるようになりました。

しかし、この批判も的外れです。

世界標準の中央銀行のあり方でも

手段の独立性=中央銀行

目標設定の独立性=政府

これは変わりません。

目標は、私たち国民の支持を受けて誕生した政府が決めなければいけません。

バブル崩壊以降の日本では、日銀法の改正によって目標の権限も中央銀行に与えてしまったばっかりに、失われた20年が起こってしまったのです。

リフレ派の学者

一般的にリフレ政策によって経済に好循環をもたらすという考え方をする人たちは『リフレ派』と呼ばれています。

ここでは日本のマクロ経済学におけるリフレ派を牽引する経済学者や言論人を紹介します。

リフレ派

- 岩田規久男

- 若田部昌澄

- 田中秀臣

- 高橋洋一

- 片岡剛士

- 上念司

①:岩田規久男(いわたきくお)

岩田規久男氏はリフレ派の第一人者としても知られています。

岩田規久男氏はアベノミクス開始時の日本銀行副総裁をつとめた人物です。

学習院大学教授を務めていた時には、日本銀行によるデフレ政策を批判し、積極緩和派の急先鋒として活躍していました。

②:若田部昌澄(わかたべまさずみ)

若田部昌澄氏は、早稲田大学政治経済学術院教授を経て、岩田規久男氏の後継ぎとして日本銀行副総裁を務めています。

若田部昌澄氏は、世界恐慌やバブル崩壊以降の日本の大停滞といった、経済危機の時代を主に研究しています。

2000年前後の経済政策論争では、岩田規久男氏や野口旭らと共に、リフレーション政策支持の論陣を張っています。

③:田中秀臣(たなかひでとみ)

田中秀臣氏は上武大学の教授を務めながらリフレ派の論客として言論活動を行っている経済学者です。

専門は日本経済思想史や、メディア・文化現象の経済分析、経済時論など多岐にわたります。

田中秀臣氏は他のリフレ派経済学者と同じく、日本銀行によるデフレ政策を強く批判し、金融緩和政策と積極的な財政政策を中心にデフレから脱却することを重要課題と主張しています。

④:高橋洋一(たかはしよういち)

高橋洋一氏は元大蔵官僚で数量経済学者を務めています。

かつてはアメリカの元FRB議長でありノーベル経済学賞の受賞者であるベン・バーナンキのもとでマクロ経済学を学んでいます。

菅義偉内閣では内閣官房参与としてアドバイスを行い、アベノミクスの開始時にも故安倍首相にもさまざまなアドバイスをしています。

高橋洋一氏はその経歴から経済政策の実務的な面にも知識が豊富で多くのリフレに理解のある政治家からも頼りにされています。

▶︎▶︎高橋洋一チャンネル

⑤:片岡剛士(かたおかごうし)

片岡剛士氏は、日本のエコノミストであり日本銀行審議委員も務めました。(2017年7月24日~2022年7月23日)。

リフレ政策のミッションを遂行するために第2次安倍政権時に抜擢されました。

片岡剛士氏は、任期中の日銀政策決定会合において『追加金融緩和を行うべき』との理由から反対票を投じていた生粋のリフレ派審議員として注目を浴びていました。

任期満了後の2022年8月からPwCコンサルティング合同会社チーフエコノミストを務めています。

⑥:上念司(じょうねんつかさ)

上念司氏は経済評論家であり実業家でもあるリフレ派の行動派ともいえる存在です。

わかりやすい語り口調で解説してくれる上念氏は当サイトでも大いに参考にさせてもらっています。

国会の予算委員会でも圧倒的な解説力によって国会議員の皆さんを納得させています。

▶︎▶︎平成25年予算委員会

上念氏は前述した多くのリフレ派の学者とともに言論活動を行っています。

まとめ

本記事のまとめ

- リフレ政策とは金融緩和によって低インフレをつくる政策

- 低インフレは国内雇用を最大化させる

- インフレターゲット政策の併用によってハイパーインフレを抑制する

- アベノミクスにおけるリフレ政策はデフレを脱却して雇用を改善させた